Prima di parlare di ciò che é successo sui mercati in questi due giorni a dir poco particolari, volevamo continuare un discorso aperto venerdì. Abbiamo parlato di inflazione attesa stabile e di rendimenti nominali in crescita.

Mancava però un pezzo, cioè come stanno andando i rendimenti reali. E con tutto questo parlare di inflazione, la realtà potrebbe sorprendervi.

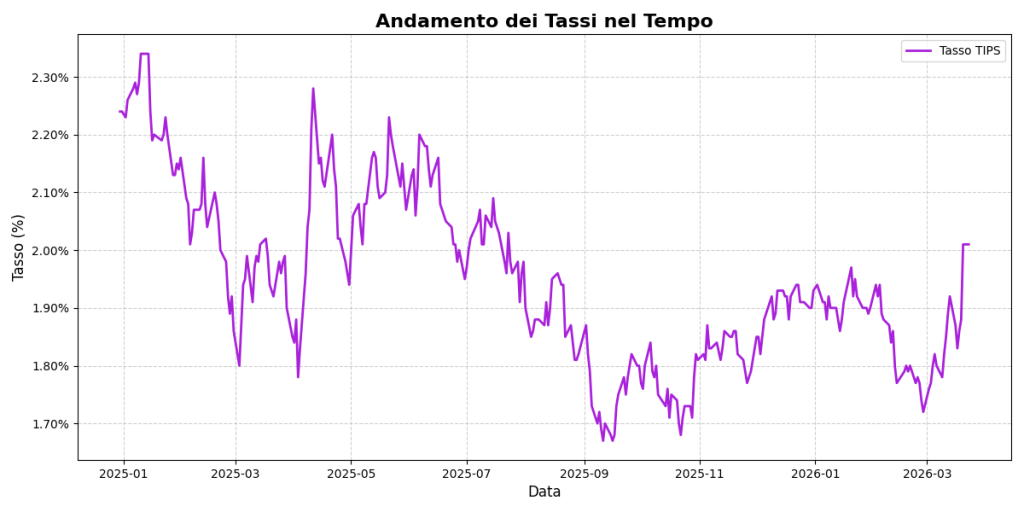

Dall’inizio della guerra I rendimenti dei TIPS, i bond indicizzati all’inflazione sono passati dal 1.7% al 2.04%

Il rendimento di questo bond è calcolato come rendimento nominale – inflazione (misurata dal CPI). In pratica, li compra chi ha un’aspettativa di rialzo dell’inflazione attesa.

I rendimenti dei TIPS sono anche interpretabili come tassi reali (cioè proprio rendimenti nominali-inflazione). Infatti quando l’inflazione sale i tassi reali scendono.

L’andamento dei TIPS mostra invece una salita dei rendimenti, questo vuol dire una sola cosa, che i rendimenti nominali a 10 anni sono saliti più di quanto non l’abbia fatto (in proporzione) l’inflazione.

Questo é anche uno dei motivi principali che ha visto il gold perdere terreno in una situazione di crisi geopolitica. Il gold è diretto competitor dei bond, ma non offre cedole, quindi se i rendimenti reali aumentano i flussi si spostano verso i bond (magari defluendo dall’oro).

Detto questo, gli ultimi due giorni evidenziano un mercato decisamente irrazionale e “rumors dependent”.

Il 23 marzo alle ore 12:05 il mercato ha reagito a un tweet di Trump in cui annunciava che gli Stati Uniti stavano già da diversi giorni negoziando con l’Iran e che si era ormai giunti a un accordo temporaneo, cioè che gli USA avrebbero evitato ulteriori aggressioni nell’immediato a punti energetici strategici.

Gli indici hanno ovviamente reagito con forza, passando da un rendimento giornaliero ampiamente negativo a rendimenti positivi di circa il 2%. Il Nasdaq 100, ad esempio, su questa notizia ha messo a segno un rialzo del 4%.

Tralasciando il fatto che esattamente 15 minuti prima, alle 11:50, si è verificato un brusco movimento rialzista che fa pensare a possibili episodi di insider trading, vogliamo concentrarci sulla reazione, o meglio sulla mancata reazione, del mercato dopo la smentita da parte dell’Iran delle dichiarazioni di Trump.

Infatti l’Iran ha poco dopo smentito ciò che aveva affermato il Presidente USA, dicendo che in realtà non erano arrivati a nessun accordo.

Come spesso accade, Trump inizialmente lancia dichiarazioni molto forti per poi rimodularle successivamente. A quanto pare Iran e Stati Uniti stanno effettivamente cercando dei punti di accordo, cosa peraltro normale, ma sono ben lontani dall’essere in una situazione di “pace”.

La strategia comunicativa di Trump, ormai lo sappiamo, sembra avere anche una forte componente finanziaria. Infatti con tutto questo “show”, il petrolio spot è tornato sotto i 90 dollari al barile e le borse hanno recuperato gran parte di quanto avevano perso venerdì.

Questo episodio evidenzia ancora una volta che il mercato non è perfettamente razionale. Altrimenti, dopo la smentita, i prezzi sarebbero dovuti tornare ai livelli precedenti all’annuncio del cessate il fuoco da parte del presidente americano.

Al di là di questo specifico contesto, vogliamo sollevare un quesito più generale: quanto può giovare ai mercati finanziari, nel medio-lungo periodo, un modello di comportamento di questo tipo da parte di un’entità così influente come la Casa Bianca?

Nel breve termine gli investitori azionari possono sicuramente essere soddisfatti, perché hanno la percezione che Trump, in un certo senso, lavori anche per loro. Ed è proprio questa l’immagine che il tycoon sembra voler trasmettere, cioè essere valutato positivamente anche, e soprattutto, per l’andamento dei mercati.

Ricordiamo infatti che negli Stati Uniti una quota molto significativa della ricchezza privata è investita nei mercati azionari. Se i mercati salgono, il presidente tende quindi a essere percepito come un leader efficace.

Ma questo nel lungo termine può creare delle distorsioni di prezzo. Alla fine il mercato farà sempre i conti con il valore effettivo delle aziende quotate. La comunicazione politica può alterare il sentiment nel breve periodo, ma non può riscrivere i fondamentali. Ed è proprio qui che sta il rischio maggiore, infatti quando i prezzi vengono sostenuti più dalle dichiarazioni che dai dati, il mercato diventa più fragile più esposto a correzioni improvvise.

Ci stiamo ormai abituando a questo nuovo paradigma di funzionamento dei mercati, ma la soddisfazione di breve termine nell’avere un “paracadute”, non deve farci dimenticare di guardare le cose per come stanno davvero.

Ora ci troviamo in una situazione di “scontro” ma con dei prezzi che iniziano a riflettere una situazione di “cessate il fuoco”. Una cosa che di certo non avvantaggia nuovi investimenti.