Se ti piace informarti sugli investimenti ti sarai accorto di una cosa: chi parla di finanza adora le contrapposizioni nette.

Bisogna fare market timing, oppure non si fa MAI. Lo stock picking è il segreto, oppure è una perdita di tempo. La diversificazione globale è sacra, oppure è una moda da americani. Le obbligazioni sono morte, oppure sono tornate l’unico porto sicuro.

Funziona così perché chi grida più forte vince l’attenzione, chi prende una posizione assoluta sembra più sicuro, chi semplifica all’estremo passa per esperto. Le posizioni nettissime fanno views, sono comode, raccontabili, vendibili.

Fanno una cosa, però, che per i tuoi investimenti è molto pericolosa: ti danno l’illusione che la verità sia tutta da una parte sola.

Quasi mai è così. La realtà degli investimenti vive raramente agli estremi.

Per investire bene serve buon senso, serve guardare i numeri con onestà, serve la pazienza di andare a fondo delle cose anche quando la risposta non è quella che ci piace di più o fa più impressione. Una posizione netta è più facile da raccontare, spesso è più facile da vendere. Quasi mai è più utile a chi deve metterci dei soldi veri.

Noi non siamo qui per fare views. Siamo qui per aiutarti a investire meglio.

Per questo oggi proviamo a smontare un primo luogo comune: il market timing.

Prima di iniziare ti anticipo che stanno cambiando un po’ di cose nel mondo Cristail e se ti rivedi in questo modo di guardare le cose presto ci saranno molte novità che siamo sicuri ti potranno interessare.

Intanto, partiamo.

Se hai cercato di capirci qualcosa sul market timing, è probabile che tu ti sia imbattuto in un grafico come questo:

Il grafico prende un capitale di 10.000 dollari investito sull’S&P 500 vent’anni fa, e mostra cosa sarebbe successo nei vari scenari.

Se fossi rimasto investito tutti i giorni, oggi avresti 64.844 dollari. Più di sei volte il capitale di partenza.

Se ti fossi perso solo i dieci giorni migliori in vent’anni, te ne saresti portato a casa 29.708. Meno della metà. Già qui dovremmo fermarci un attimo: dieci giorni in cinquemila giorni di mercato. Lo 0.2% del tempo. E perderli ti costa più di 35.000 dollari.

Se i giorni mancati salgono a venti, scendi a 17.826. Trenta giorni mancati: 11.701, hai sostanzialmente azzerato la crescita del capitale. Quaranta giorni mancati: 8.048, sei sotto al capitale di partenza. Sessanta giorni mancati: 4.205, ti sei mangiato il 93% di quello che il mercato ha generato.

I numeri, presi così, fanno male. Fanno talmente male che, quando vedi un grafico del genere, l’unica reazione possibile sembra una sola: non uscire mai dal mercato, costi quel che costi. Ed è esattamente la conclusione a cui ti porta chi questo grafico te lo mostra per convincerti a restare investito a vita.

Eppure lo stesso identico grafico, con gli stessi numeri che ti ho appena mostrato, viene usato anche per sostenere l’esatto opposto. C’è chi te lo mette davanti per dirti che dieci giorni valgono più della metà del rendimento totale di vent’anni, e che quindi se solo riuscissi a indovinarli faresti il colpo della vita. Il market timing, in questa lettura, diventa il Sacro Graal: l’arte di chi i mercati li sa leggere davvero.

Stesso grafico. Stessi numeri. Conclusioni agli antipodi. E chi dovrebbe decidere cosa fare dei propri soldi, probabilmente rimane più confuso di prima.

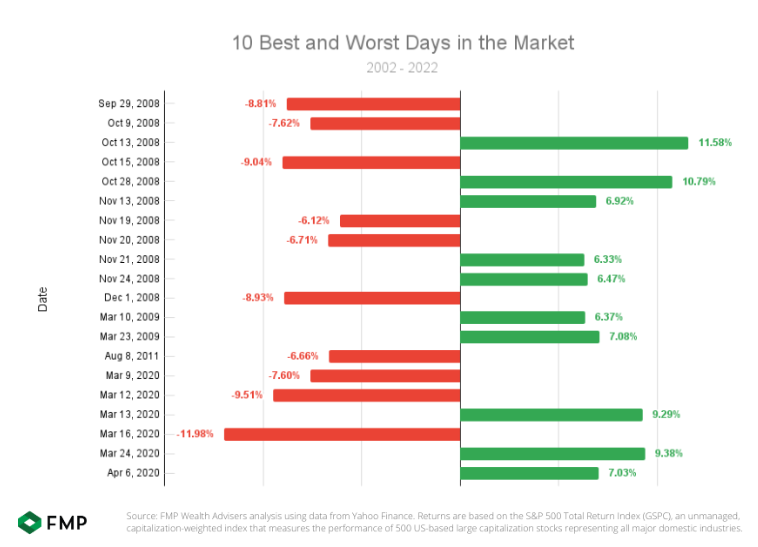

Il dettaglio che mette d’accordo i numeri con la realtà è uno solo. Ed è scritto, piccolo, dentro al grafico stesso: sette dei dieci giorni migliori degli ultimi vent’anni sono accaduti entro due settimane dai più grandi crolli giornalieri. Il secondo giorno migliore di sempre sull’S&P 500 è arrivato il giorno dopo il secondo peggiore.

TI mostro un grafico simile ma con un’altro visualizzazione e questa cosa che ti ho appena detto salta agli occhi.

Significa che i picchi non capitano “quando va tutto bene”. Capitano subito dopo i crolli. Proprio quando l’istinto ti dice di scappare, e dopo due settimane il treno è già ripartito.

Ecco perché il grafico, letto con calma, non dice “non muoverti mai”, ma dice soprattutto “non muoverti per istinto”.

Quindi cosa facciamo, ci affidiamo ad un gestore professionista che è in grado di sapere quali sono i giorni cui uscire e quelli in cui rimanere investito? Sarebbe bello, ma analizzando i dati in modo oggettivo ci accordiamo presto che questo non è possibile, almeno non in modo sistematico e non per anni di seguito.

S&P Dow Jones pubblica da oltre vent’anni un report che misura quanti gestori attivi battono il loro indice di riferimento. Sull’orizzonte di quindici anni, a fine 2024, su ventidue categorie analizzate in nessuna la maggioranza dei gestori ha battuto l’indice. Nelle categorie principali, oltre il novanta per cento ha fatto peggio. E chi ci riesce per qualche anno difficilmente continua: dei fondi americani che a fine 2020 erano nella fascia migliore della loro categoria, nessuno è rimasto in quella fascia a fine 2024.

C’è poi un dato che riguarda chi pensa di essere al sicuro da tutto questo, solo perché non fa trading. Morningstar pubblica ogni anno uno studio che mette a confronto due rendimenti dello stesso fondo: quello che avrebbe portato a casa chi fosse rimasto fermo per dieci anni, e quello che ha realmente portato a casa l’investitore medio che quel fondo lo ha posseduto davvero, con tutti i suoi ingressi e le sue uscite.

Sull’ultimo decennio, il fondo medio americano ha reso l’8.2% all’anno. Lo stesso fondo, in mano all’investitore medio, ne ha resi 7. Un punto e due decimi di differenza ogni anno. Detta così sembra poco. Ma sommata su dieci anni vale circa il 15% del rendimento che il fondo ha generato, lasciato sul tavolo. Stesso strumento, stesso periodo, stesso mercato. L’unica variabile è quando l’investitore ha deciso di entrare e quando di uscire.

L’emotività ha un prezzo. E lo paghi anche se non ti consideri un trader.

Allora la domanda sensata diventa un’altra: se uscire e rientrare totalmente non funziona, vuol dire che bisogna stare immobili?

No. Tra i due estremi c’è un mondo intero. Ed è il mondo in cui lavoriamo noi.

Si chiama avere un’asset allocation strategica e una tattica.

La strategica è la tua impostazione di portafoglio. Quanto azionario, quanto obbligazionario, quanto reale. Calibrata sui tuoi obiettivi di vita, sul tuo orizzonte, sul rischio che puoi davvero sopportare quando i mercati scendono. Non si tocca per umore di mercato. Si rivede quando cambia qualcosa di importante nella tua vita.

La tattica sono gli aggiustamenti misurati. Sovrappesare leggermente un’asset class quando i numeri lo suggeriscono. Sottopesarla quando le valutazioni sono tirate al limite. Ribilanciare quando una parte del portafoglio è cresciuta troppo. Sempre dentro i confini della strategica, mai uscendo dal mercato.

Non è market timing. E non promette di battere il benchmark.

Anzi, ti dico una cosa che potrebbe non piacerti, ma me ne assumo la responsabilità. Battere il benchmark è un obiettivo da brochure di prodotto. Il benchmark è un indice azionario/obbligazionario, il cui rendimento è calcolato senza tasse e senza costi. Tu non sei un indice. Hai una vita, hai obiettivi, hai una soglia di paura oltre la quale vendi e fai male.

Il vero obiettivo è un altro. Cadute più contenute nei momenti brutti, perché dormire meglio quando i mercati fanno paura non è un dettaglio: è quello che ti tiene investito quando devi restarci. E una crescita del capitale più continua nel tempo, perché meno errori emotivi significa più rendimento che resta nelle tue tasche.

Si chiama far crescere i soldi in modo solido. È meno spettacolare di un titolo che fa più cinquanta in un anno. Ma è quello che fa la differenza in vent’anni.

Per il momento ci fermiamo qui, ma se questo modo di guardare le cose ti convince, resta collegato. Come detto, nelle prossime settimane arriveranno parecchie novità nel mondo Cristail, e siamo molto confidenti che ti potranno interessare molto.

Alla prossima.