I mercati americani non sono mai stati così cari nella storia.

I giornali ce lo dicono sempre più spesso e, malgrado sappiamo bene che l’allarmismo finanziario è un format collaudato stavolta potrebbe non essere esagerato. A certificarlo c’è un indicatore famoso: il Buffett Indicator, quello che Warren Buffett ha definito “probabilmente la migliore singola misura delle valutazioni di mercato in un dato momento.”

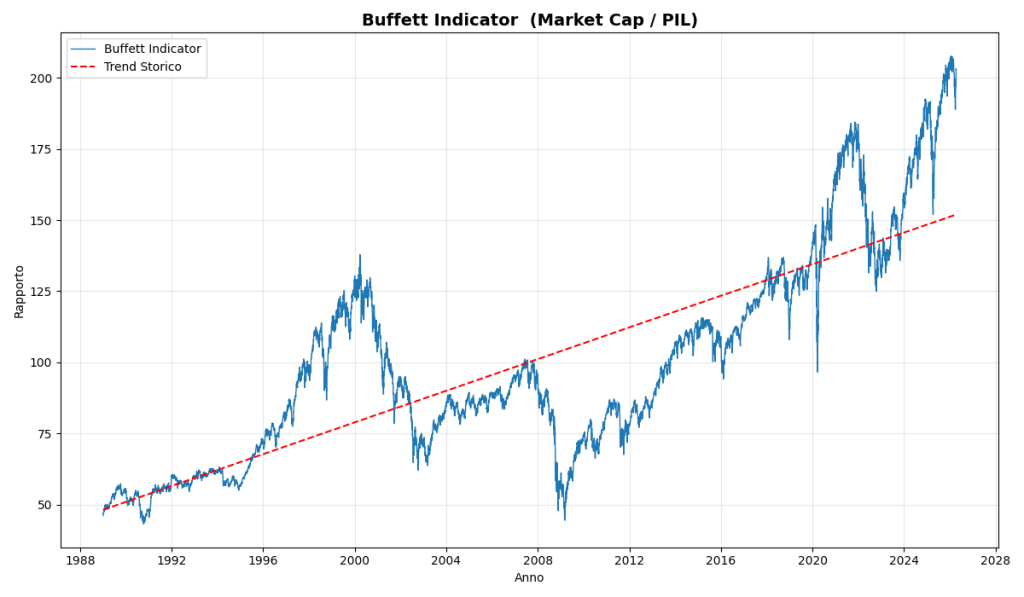

E il livello di questo indicatore non si era mai visto prima.

Prima di farti prendere dall’ansia però, vale la pena capire cosa sta dicendo davvero quell’indicatore, e soprattutto in quale mondo è nato.

La formula è semplice: prendi la capitalizzazione totale del mercato azionario americano, dividila per il PIL degli Stati Uniti, e ottieni un numero che dice quanto il mercato vale rispetto a quello che l’economia produce. Oggi quel numero è al 216% (o 230% in base al numeratore), un livello che supera persino il picco della bolla dot-com del 2000, quello che tutti ricordano come uno dei momenti di euforia più irrazionale della storia finanziaria

La linea rossa tratteggiata è il trend storico degli ultimi 35 anni, con una media che oscilla tra il 111% e il 135%. Guardare dove siamo oggi rispetto a quella linea dice più di qualsiasi commento.

Ma quella linea è stata disegnata in un mondo che non esiste più.

Quando Buffett ha creato questo indicatore, l’economia americana era fatta di cose fisiche. Acciaierie, ferrovie, produttori di auto: per raddoppiare la capitalizzazione di un’azienda bisognava raddoppiare le fabbriche, assumere più operai, espandere la capacità produttiva. Ogni dollaro di valore creato si traduceva quasi automaticamente in un dollaro di PIL in più. Capitalizzazione e PIL crescevano insieme, e il loro rapporto restava relativamente stabile.

Oggi quel meccanismo si è spezzato. Una software house o un’azienda di modelli AI può scalare globalmente con costi marginali vicini allo zero, raggiungere miliardi di utenti senza costruire un solo capannone, e creare una ricchezza che non passa più attraverso la base fisica misurata dal PIL tradizionale. E poi c’è una cosa ancora più importante: il mercato non prezza quello che l’economia produce oggi, prezza quello che si aspetta produca domani, dopodomani, tra dieci anni. Con l’intelligenza artificiale che sta ridisegnando la produttività in modo non lineare, quei flussi di cassa futuri attesi sono di un ordine di grandezza diverso rispetto all’era industriale.

Questo non vuol dire che vada tutto bene. Ma un divario crescente tra capitalizzazione e PIL potrebbe essere, almeno in parte, la nuova normalità.

Eppure c’è qualcuno che, pur sapendo tutto questo, non sta comprando e quel qualcuno è proprio chi gestisce l’azienda Warren Buffet. Dal 1 gennaio 2026 Greg Abel ha preso il timone di Berkshire Hathaway come CEO, ma la montagna di liquidità che Buffett ha accumulato negli anni è ancora lì, intatta: 373 miliardi di dollari tra cash e Treasury Bill, oltre il 25% degli asset totali della società. Buffett rimane Chairman del board, e quella posizione non è stata smobilitata.

Chi ha guidato Berkshire per sessant’anni, e che conosce meglio di chiunque i limiti del suo stesso indicatore, non sta comprando.

Potrebbe sembrare la conferma che il mercato sia davvero pericoloso. Ma la realtà è più sfumata. Buffett non ha mai fatto market timing, non ha mai cercato di indovinare quando i mercati salgono o scendono. Quello che fa è cercare buone aziende a prezzi ragionevoli, e in questo momento semplicemente non le trova. Non è un giudizio sul mercato in generale: è la conseguenza naturale di uno stile di investimento che richiede margini di sicurezza molto elevati su singole aziende, comprate con decine di miliardi alla volta.

Inoltre, quando parliamo di Warren Buffett, ci riferiamo quasi sempre all’operato della sua società, che ha un orizzonte temporale e obiettivi profondamente diversi da quelli di un investitore privato.

Buffett, o meglio Berkshire, può permettersi di aspettare anni, perché il tempo è strutturalmente dalla sua parte. Ma per un investitore privato non è così

Stare alla finestra in attesa di un crollo che potrebbe non arrivare, o che potrebbe arrivare a prezzi comunque superiori a quelli di oggi, ha un costo preciso: significa rinunciare ai dividendi, alla capitalizzazione composta e all’esposizione a un’economia che continua a crescere. Il tempo fuori dal mercato non è neutro. Ha un prezzo, e spesso è più alto di quanto si pensi.

Un investitore con obiettivi concreti, che deve costruire un’integrazione pensionistica, proteggere i risparmi di una vita o pianificare la propria indipendenza finanziaria, non ha il lusso di aspettare un decennio seduto su 373 miliardi. La risposta non è ignorare i segnali di valutazione, né lasciarsi paralizzare da loro. È costruire un portafoglio calibrato sui propri obiettivi, con una diversificazione sistematica e una strategia che risponda alla propria situazione specifica, non alla logica di chi opera su scala e con orizzonti temporali irraggiungibili per chiunque altro.

Se leggendo ti sei chiesto “e io come sono messo?” oppure stai valutando come posizionare il portafoglio per navigare un mercato così anomalo, rispondici a questa mail. Ti metteremo in contatto con un membro del nostro Istituto di Ricerca, che con una chiacchierata gratuita e senza impegno ti aiuterà a capire dove sei esposto e dove potresti rafforzarti.

Vuoi parlarne con noi? Scrivi a [email protected] inserendo nell’oggetto “VOGLIO PARLARNE” e organizzeremo una chiacchierata con un membro del nostro istituto di ricerca.

Team Cristail