Ci siamo quasi: tra pochi giorni Trump si insedierà per la seconda volta alla Casa Bianca. Con il suo ritorno, avrà la possibilità di influenzare, direttamente o indirettamente, i mercati finanziari e, di conseguenza, anche le performance dei nostri portafogli. Per questo motivo, è fondamentale avere un’idea delle politiche che potrebbe adottare nel corso del suo mandato e delle potenziali ripercussioni sui prezzi degli asset.

E proprio a proposito di questo, Stephen Miran, economista statunitense, ha pubblicato a novembre un documento di circa 40 pagine in cui analizza il possibili cambiamenti significativi nel sistema economico internazionale con la nuova amministrazione della Casa Bianca. Il documento mette in evidenza strumenti di politica commerciale e finanziaria volti a ridurre gli squilibri economici globali, spesso attribuiti alla persistente sopravvalutazione del dollaro.

Oggi Miran non è più un semplice osservatore: è stato nominato Capo Consigliere Economico dell’amministrazione Trump, un ruolo cruciale nella definizione delle scelte di politica economica. Questo incarico ci invita a riflettere brevemente sui contenuti del documento da lui pubblicato.

Il cuore dell’analisi di Miran risiede nell’identificazione di un ciclo “virtuoso” dell’economia statunitense, ma che potrebbe portare dei problemi: il dollaro infatti si mantiene sopravvalutato e questa dinamica è legata alla domanda inelastica di asset di riserva, che di conseguenza influenza negativamente i settori manifatturieri statunitensi, con gravi ripercussioni economiche e sociali.

Per comprendere meglio il fenomeno, è utile considerare che i Paesi e le istituzioni globali hanno una necessità rigida di detenere attività finanziarie sicure e liquide, come il dollaro statunitense. Il dollaro, infatti, è riconosciuto come una delle principali riserve di valore a livello globale, al punto che i mercati internazionali sono spesso definiti “dollarocentrici”.

La forte e costante domanda di dollari mantiene il valore della valuta ben al di sopra di quello che si avrebbe in uno scenario di commercio equilibrato. Per soddisfare questa domanda globale, gli Stati Uniti devono importare più beni di quelli che esportano, generando così un deficit commerciale strutturale.

Questa sopravvalutazione del dollaro, pur favorendo i mercati finanziari e il ruolo globale degli Stati Uniti, penalizza gravemente i settori produttivi e manifatturieri, rendendo difficile per le aziende locali competere a livello internazionale. In altre parole, il dollaro forte rappresenta un ostacolo per la competitività economica interna, rafforzando gli squilibri economici globali che Miran ritiene necessario affrontare con urgenza.

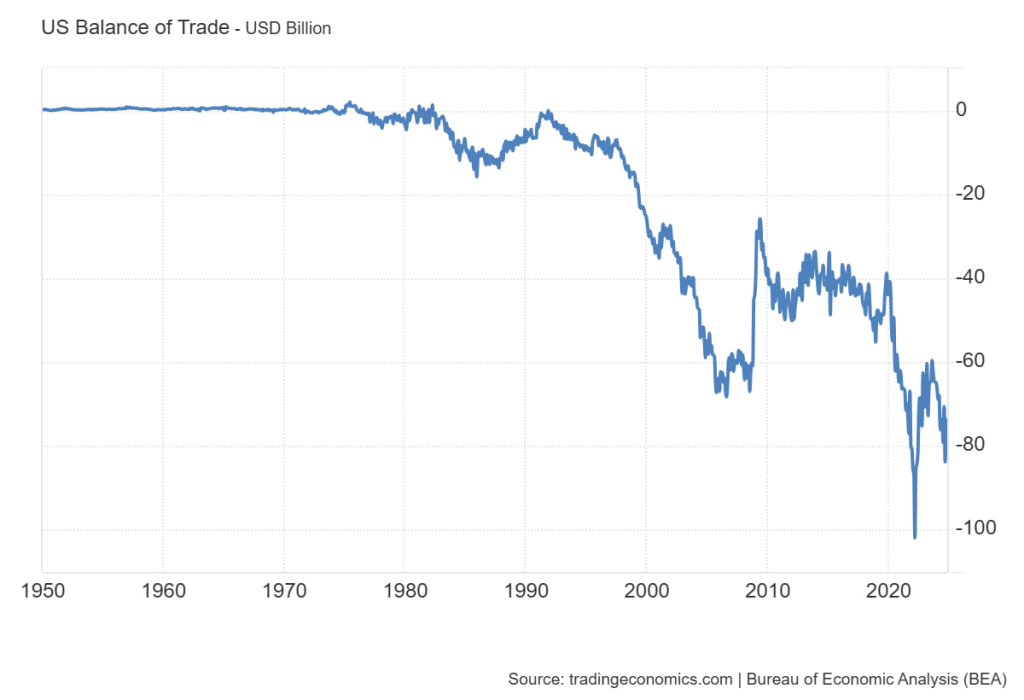

Per darti un’idea dell’entità delle importazioni degli Stati Uniti, osserviamo la bilancia commerciale, ovvero la differenza tra esportazioni e importazioni. Come puoi vedere dal grafico, la bilancia è negativa, poiché le importazioni superano di gran lunga le esportazioni.

Questo rende gli Stati Uniti importatori netti, una condizione in cui il valore dei beni e servizi acquistati dall’estero supera quello dei beni e servizi venduti.

Ma arriviamo al cuore del documento: il problema è stato delineato, ma quali soluzioni propone Stephen Miran?

Le proposte di Miran combinano politiche unilaterali degli Stati Uniti e accordi multilaterali con altri Paesi, con i dazi che svolgono un ruolo centrale. Questi ultimi rappresentano uno strumento chiave per esercitare pressione sugli altri Stati e ottenere una posizione negoziale vantaggiosa in vista di accordi valutari. Sebbene inizialmente i dazi possano contribuire a rafforzare ulteriormente il dollaro, l’obiettivo è utilizzarli come leva per negoziare da una posizione di forza.

Tra le soluzioni delineate da Miran, ora Capo Consigliere Economico della Casa Bianca, spiccano due proposte principali:

Un nuovo accordo valutario globale: sul modello del Plaza Accord del 1985, un accordo multilaterale – soprannominato “Mar-a-Lago Accord” – avrebbe l’obiettivo di svalutare il dollaro e redistribuire la domanda aggregata verso gli Stati Uniti. Tale accordo includerebbe incentivi per i partner commerciali, come la riduzione delle tariffe, in cambio di aggiustamenti valutari e di una maggiore condivisione degli oneri di sicurezza.

Ristrutturazione del debito in dollari: Miran propone l’emissione di obbligazioni a lungo termine, come i “century bonds”, per spostare il rischio di tasso d’interesse dai contribuenti statunitensi ai partner stranieri, garantendo maggiore sostenibilità al debito pubblico americano.

L ‘economista chiude il rapporto dicendo che “La prospettiva di un nuovo mandato dell’amministrazione Trump presenta il potenziale per cambiamenti profondi nel sistema economico internazionale, probabilmente accompagnati da periodi di significativa volatilità…. I governi dispongono di una varietà di meccanismi, sia multilaterali che unilaterali, per incidere sul valore del dollaro…Dati i precedenti del presidente Trump nell’utilizzare i dazi come strumento per ottenere leva negoziale e entrate dai partner commerciali, è molto probabile che i dazi vengano impiegati prima di ricorrere agli strumenti valutari. Poiché i dazi tendono a rafforzare il dollaro, sarà importante per gli investitori comprendere la sequenza delle riforme del sistema commerciale internazionale. È probabile che il dollaro si rafforzi prima di un eventuale indebolimento.”

Il problema che si profila è complesso, soprattutto per le potenziali ripercussioni che i dazi e, successivamente, gli accordi valutari potrebbero avere sui mercati finanziari. In particolare, il mercato obbligazionario, che spesso funge da riferimento per l’andamento degli altri asset, potrebbe risentire in modo significativo di queste dinamiche. Oggi i rendimenti reali dei bond statunitensi sono tornati ai livelli del 2008:

E la forza del dollaro è sostenuta dalla circolazione dei dollari generata dal commercio internazionale (gli Stati Uniti sono importatori netti). Questi dollari ritornano negli Stati Uniti sotto forma di acquisti di Treasuries e azioni, mentre l’attrattiva degli asset finanziari americani è alimentata dalla percezione di un’economia solida e mercati performanti. Questo meccanismo crea un circolo virtuoso che rafforza Wall Street e il dollaro, attirando ulteriori investimenti.

Secondo il piano di Stephen Miran, nel breve termine i dazi contribuiranno a mantenere il dollaro forte. Tuttavia, in una fase successiva, gli accordi valutari che prevedono una rivalutazione di valute estere come il renminbi, lo yen e l’euro porteranno a una riduzione dei dazi. Questo riequilibrio delle partite correnti favorirà le esportazioni americane ma, al contempo, ridurrà il flusso di dollari destinato agli acquisti di asset finanziari statunitensi. Di conseguenza, il circolo virtuoso attuale (descritto prima) potrebbe invertirsi, con implicazioni significative per i mercati finanziari.

In particolare, i bond statunitensi si troverebbero in una posizione ancora più critica. La possibile diminuzione della domanda di Treasuries, causata dall’inversione del ciclo, potrebbe spingere i rendimenti a livelli ancora più alti. Questo scenario rappresenta un costo rilevante per i mercati, anche se potrebbe essere mitigato da eventuali accordi internazionali tra Paesi.

Va sottolineato che queste sono speculazioni, ed è estremamente difficile fare previsioni affidabili su fattori così interconnessi e complessi. Tuttavia, è chiaro che Stephen Miran, l’autore di queste proposte, avrà un’influenza significativa sulle politiche economiche del nuovo presidente. Sebbene queste politiche possano portare benefici su alcuni fronti, non vanno sottovalutati i potenziali costi, che si ripercuoteranno inevitabilmente sui prezzi degli asset.

Manteniamo un atteggiamento prudente sul fronte obbligazionario, evitando di inserire in portafoglio titoli con duration troppo lunghe. Preferiamo optare per scadenze e duration più brevi, che garantiscono maggiore flessibilità e reattività di fronte ai movimenti di mercato.

Sul fronte azionario, un eventuale indebolimento futuro del dollaro non deve necessariamente farci pensare che i prezzi degli asset azionari ne trarranno automaticamente beneficio. Come abbiamo osservato, anche in un contesto di dollaro forte, gli asset azionari possono performare bene. Le scelte in ambito azionario richiederanno valutazioni più articolate, ma, al momento, con un dollaro molto forte, i mercati azionari americani restano vicini ai massimi storici.

Chissà se un’inversione del dollaro potrebbe, in modo controintuitivo, provocare una flessione nei mercati azionari…