Negli ultimi giorni, il mercato azionario ha mostrato una discreta volatilità, ma non nel senso tradizionale associato all’andamento del VIX (che si mantiene in zona 14). Si tratta, invece, di una volatilità intraday, caratterizzata da movimenti al rialzo e al ribasso all’interno di un range ben definito, senza un trend chiaro.

Per gli investitori di lungo periodo, i prezzi degli asset sono rimasti sostanzialmente invariati rispetto alle chiusure della scorsa settimana. Gli operatori di breve periodo, tuttavia, hanno potuto trarre vantaggio da alcune oscillazioni.

Ad avere una direzione più definita sono state le obbligazioni americane, i cui rendimenti sul decennale sono scesi dal 4.5% al 4.25% questa mattina. Il principale problema per gli investitori italiani, o per chi non detiene già dollari, è che investire in asset americani (quindi anche in bond) è diventato più oneroso a causa della recente rivalutazione del dollaro, avvenuta a scapito di un euro particolarmente debole.

Questo rende meno attrattivo il rendimento dei bond USA e in generale dei bond esteri, vista al svalutazione dell’euro.

Dall’inizio di novembre, il cambio EUR/USD ha registrato un calo di circa il 4%, con punte superiori al 5%, passando da quasi 1.10 a circa 1.05, dove si trova attualmente.

Questa situazione avvantaggia chi detiene già investimenti in dollari, poiché può beneficiare di un cambio favorevole per riacquistare euro. Al contrario, un cambio del genere potrebbe scoraggiare nuovi investimenti in titoli americani da parte di investitori esteri e favorire investimenti nell’area euro.

Tuttavia, la questione è complessa: una parte consistente degli investimenti esteri è già denominata in dollari americani, essendo cresciuta di pari passo con l’aumento dei prezzi azionari negli Stati Uniti. Tali fondi, essendo già in dollari, potrebbero continuare a circolare all’interno del mercato americano senza essere convertiti in euro.

L’apprezzamento eccessivo del dollaro è comunque un tema che l’america dovrà tenere sotto controllo se vuole continuare a alimentare il proprio disavanzo tramite emissioni di bond. Gli investitori esteri detengono infatti una quota significativa del debito pubblico degli Stati Uniti.

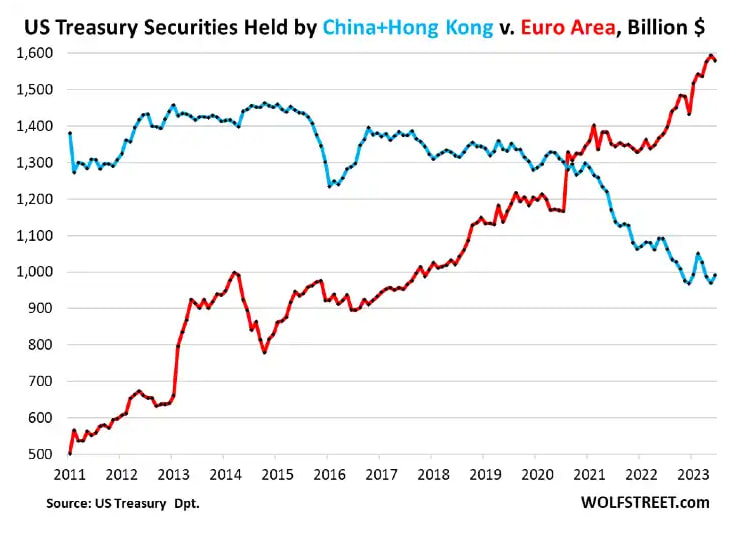

Secondo i dati disponibili, la percentuale del debito pubblico americano detenuta da investitori stranieri è diminuita dal 33% di un decennio fa al 22.9% attuale.

Questo indica che, sebbene gli investitori esteri abbiano aumentato i loro investimenti in termini assoluti, la loro quota percentuale è diminuita poiché gli investimenti non hanno tenuto il passo con l’aumento complessivo del debito degli Stati Uniti.

Come, da retail, facciamo queste considerazioni, anche gli stati esteri che sono in procinto di finanziare gli usa faranno questi stessi ragionamenti.

La possibile riduzione delle partecipazioni estere nel debito pubblico statunitense, potrebbe avere ripercussioni significative sul ruolo del dollaro nei mercati internazionali.

Negli ultimi anni, la Cina ha drasticamente ridotto le sue detenzioni di titoli del Tesoro USA, passando da oltre 1.300 miliardi di dollari nel 2020 a circa 906 miliardi ad aprile 2024. Questa strategia riflette non solo le tensioni geopolitiche tra Stati Uniti e Cina, ma anche la volontà di diversificare le proprie riserve valutarie.

La diminuzione della domanda estera per il debito statunitense potrebbe indebolire la posizione del dollaro come valuta di riserva globale. Di fronte a un contesto di maggiore incertezza, altri paesi potrebbero essere incentivati a diversificare ulteriormente le loro riserve, riducendo la dipendenza dal dollaro. Tuttavia, il ruolo del dollaro dipenderà da una combinazione di fattori economici e geopolitici, rendendo complesso prevedere l’impatto a lungo termine di questo fenomeno.

Per il momento, il dollaro mantiene una posizione centrale, e il totale degli investimenti esteri in debito USA continua a crescere (ma non in modo proporzionale alla crescita del debito)

Parallelamente, un’altra “valuta”, il Bitcoin, ha sfiorato la settimana scorsa quota 100.000 dollari per poi ripiegare e stabilizzarsi nella fascia alta dei 90.000. Al di là delle considerazioni politico-sociali sul tema, è interessante notare come, puntualmente, quando un asset registra un forte incremento di prezzo in breve tempo, torni in auge tra le masse, generando dibattiti e incentivando le piattaforme di scambio (i cosiddetti exchange cripto) a inviare messaggi promozionali per spingere gli utenti a investire.

Tuttavia, tutto ciò contrasta con i principi fondamentali di un investitore profittevole, che dovrebbe cercare di “comprare basso e vendere alto”.

Questo concetto utilizzato e sentito spesso è sempre relativo perché solitamente il valore di un asset varia al variare del suo valore intrinseco (con lag temporali evidenti).

Ma per una criptovaluta, che non subisce variazioni di valore intrinseco quantificabili e suscettibili di valutazione oggettiva, la domanda che sorge spontanea è: se non si era disposti a comprare Bitcoin a 20.000 dollari nel 2022, perché si dovrebbe farlo ora a oltre 90.000?

Spesso, la risposta è il tentativo di seguire una moda, una delle principali cause di perdite nei portafogli degli investitori retail.

Un’ulteriore considerazione riguarda l’inserimento di Bitcoin in un portafoglio d’investimento. Sebbene questa scelta possa effettivamente aumentare il rendimento atteso, comporta anche un incremento proporzionale della volatilità. Di conseguenza, l’aggiunta di Bitcoin non migliora il rapporto rischio-rendimento, considerando l’analisi combinata dei rendimenti attesi e della volatilità prevista.

Fatta questa panoramica su alcuni dei movimenti più significativi di queste settimane, ci tenevamo a farvi notare l’andamento di Alibaba (su cui ci siamo esposti in questa newsletter). Tra la fine di settembre e metà ottobre, il titolo è passato da 85 dollari a 115 dollari (circa +35%) sulla scia dell’entusiasmo generato dalla narrativa degli stimoli economici cinesi. Tuttavia, oggi il prezzo è tornato nella zona degli 85 dollari.

Gli asset sul mercato sono tutti diversi, ma gli investitori che partecipano all’asta continua – comprando e vendendo – condividono caratteristiche comuni: emozioni, bias cognitivi e comportamenti simili, soprattutto tra i retail. Proprio per questo motivo, abbiamo deciso di vendere Alibaba subito dopo l’annuncio degli stimoli cinesi (come detto in un precedente articolo).

Non perché avessimo previsto un crollo né perché sapessimo quale direzione avrebbe preso il titolo, ma semplicemente perché stimoli temporanei, pensati per alimentare l’euforia dei mercati, tendono a rendere i prezzi di alcuni asset sopravvalutati rispetto al loro valore reale.

Non abbiamo venduto sui massimi, e con il senno di poi avremmo potuto mantenere la posizione ancora per qualche giorno. Tuttavia, investire non si basa sul senno di poi. Lo ribadiamo: tentare di prevedere i mercati e basare le proprie operazioni su queste narrative è un errore.

Una situazione simile si sta verificando con Tesla, su cui non abbiamo alcuna esposizione. Il titolo ha registrato un balzo del 40%, spinto da motivazioni ben note, che però non influenzano in modo significativo il suo valore intrinseco. Anzi, Elon Musk ha persino espresso il suo supporto a Donald Trump per eliminare i crediti fiscali sulle auto elettriche (fino a 7.500 dollari) introdotti dall’attuale amministrazione di Joe Biden.

In sintesi, manteniamo una visione positiva sui mercati azionari, preferendo tuttavia titoli che non mostrano eccessi di euforia. Inoltre, riteniamo più vantaggiosi, anche dal punto di vista valutario, i titoli del mercato europeo, che potrebbero beneficiare di una maggiore attrattiva per gli investitori esteri.

La nostra prospettiva positiva resterà valida finché all’orizzonte permarranno rischi, come quelli geopolitici o economici, che contribuiscono a mantenere i mercati in uno stato di genuina volatilità. Se, invece, il mercato dovesse riprendere un’ascesa significativa, eliminando dai prezzi e dalla narrazione qualsiasi rischio percepito, adotteremo un approccio molto più cauto. Questo perché l’assenza di rischi incorporati nei prezzi rappresenta uno dei momenti più pericolosi per investire.