C’è una parola che i mercati finanziari temono più di quasi ogni altra.

Quella parola non è “recessione”, per quanto fastidiosa, una recessione si può combattere abbassando i tassi, stimolando l’economia e aspettando che il ciclo giri. Quella parola non è nemmeno “inflazione”, certo anche quella è fastidiosa, ma le contromisure esistono, si alzano i tassi, si raffredda la domanda, si stringe la cinghia.

Il problema vero è quando inflazione e rallentamento della crescita arrivano insieme. Ed è lì che scatta quella parola che i mercati temono tanto, ovvero: stagflazione. Quando la crescita rallenta e i prezzi salgono contemporaneamente, ogni medicina diventa allo stesso tempo un veleno.

Ecco perché la stagflazione fa così paura.

Nelle ultime settimane è tornata prepotentemente nel dibattito finanziario. PIL in rallentamento, petrolio alle stelle, inflazione in risalita. Il paragone con gli anni ’70 circola ovunque.

Prima di farsi prendere dall’ansia, vale la pena guardare cosa dicono davvero i dati. Perché la storia è più sfumata di quanto sembri.

Prima di tutto: di cosa stiamo parlando

Il conflitto USA-Israele-Iran ha effettivamente chiuso lo Stretto di Hormuz al traffico commerciale a fine febbraio. Il Brent è passato da $68 a $112 al barile in poco più di un mese, e il modello GDP Now della Fed di Atlanta, che stima la crescita americana in tempo reale aggiornandosi frequentemente con i nuovi dati, è sceso dal 3.1% all’1.6% in sei settimane. Crescita in calo e inflazione in salita: tecnicamente è la definizione di stagflazione, e il paragone con gli anni ’70 non è del tutto sbagliato. Anche allora fu uno shock petrolifero a innescare tutto.

Ma c’è una distinzione che il dibattito pubblico tende a saltare, e che cambia completamente la lettura della situazione.

Negli anni ’70 il problema non fu solo lo shock petrolifero in sé. Fu quello che successe dopo: le aspettative di inflazione si disancorarono nel lungo termine, i salari iniziarono a incorporare l’inflazione futura in modo sistematico, e il problema diventò autoalimentante. Ci volle Volcker, con i tassi portati al 20%, per fermare quella spirale.

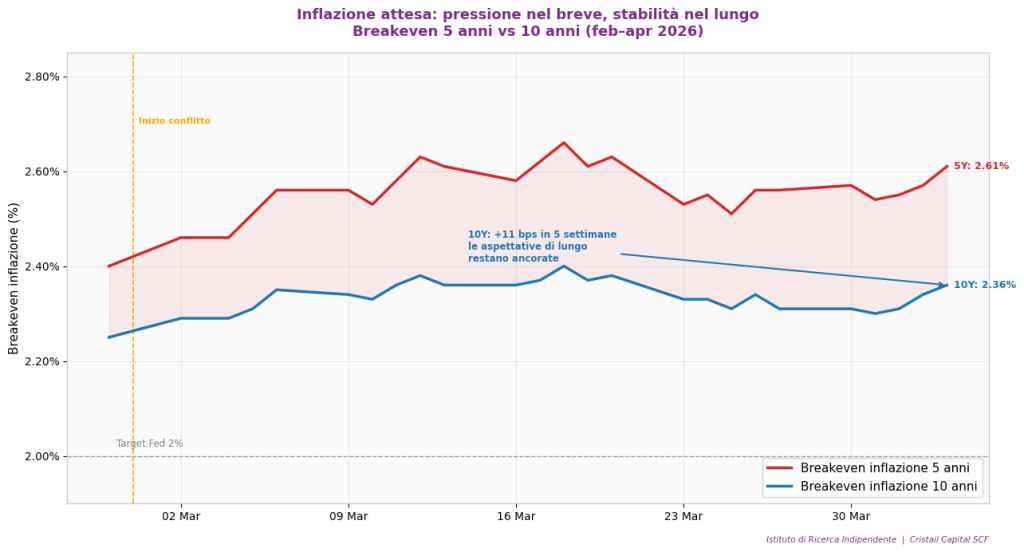

Oggi esiste uno strumento preciso per capire se stiamo percorrendo la stessa strada: il breakeven di inflazione, ovvero la misura di quanto i mercati obbligazionari si aspettano che i prezzi salgano nel tempo. Si calcola confrontando i rendimenti dei Treasury normali con quelli dei TIPS, obbligazioni indicizzate all’inflazione.

Il breakeven a 5 anni è oggi al 2.61%, quello a 10 anni al 2.36%:

Il dato più importante non è quello che si è mosso. È quello che non si è mosso.

Dall’inizio del conflitto, con il petrolio salito del 65% e la crescita in frenata, il breakeven di inflazione a 10 anni, la misura di quanto il mercato si aspetta che i prezzi salgano nel lungo termine, è rimasto sostanzialmente fermo. Era al 2.25% il 27 febbraio, è al 2.36% oggi. Undici punti base di movimento in cinque settimane, con uno shock energetico di questa portata, è la definizione di aspettative ancorate.

Il 5 anni si è mosso di più, da 2.40% a 2.61%, il che dice che il mercato vede più pressione inflazionistica nel breve. Ma quella pressione non si sta trasmettendo alle aspettative di lungo

periodo. E c’è un dato ancora più preciso che lo conferma: il tasso forward 5 anni su 5 anni, che misura le aspettative di inflazione nel quinquennio che inizia tra cinque anni, è al 2.11%. Praticamente il target Fed.

Il mercato sta dicendo una cosa molto specifica: l’inflazione salirà, ma è uno shock, non una spirale. Non stiamo ripercorrendo il 1973, almeno per ora.

Il grafico che ha sorpreso anche noi

C’è un altro elemento della storia che vale la pena raccontare, perché non è intuitivo e aiuta a capire dove siamo davvero.

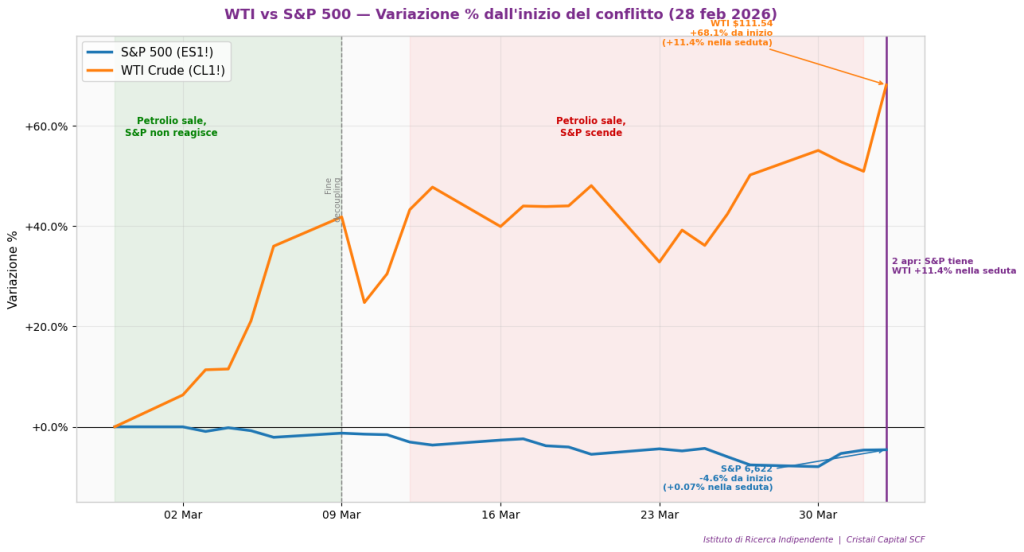

Dal 28 febbraio, giorno di inizio del conflitto, fino al 9 marzo, mentre il petrolio ha guadagnato il 35%, l’S&P 500 ha mostrato una tenuta relativa, senza cedere in modo significativo. Il mercato azionario stava assorbendo lo shock petrolifero senza trasmetterlo alle quotazioni. La spiegazione è doppia: gli Stati Uniti sono oggi esportatori netti di energia, quindi un petrolio alto non è solo un costo ma anche un guadagno per una parte rilevante dell’economia, e una crescita degli utili sostenuta negli ultimi trimestri aveva costruito un cuscinetto di resilienza che il mercato non era ancora disposto ad abbandonare.

Dal 12 marzo qualcosa è cambiato. Il conflitto non ha mostrato segnali di risoluzione rapida, il GDP Now ha continuato la sua discesa, e da quel momento azioni e obbligazioni hanno iniziato a muoversi nella stessa direzione al ribasso, abbandonando la dinamica “normale” per cui i bond salgono quando le azioni scendono.

Giovedì 2 aprile però è accaduta una cosa interessante: nonostante il WTI sia salito dell’11.4% in una sola seduta, il mercato azionario ha tenuto. Una sola giornata, ma in un contesto del genere le singole giornate dicono qualcosa. L’aggregato degli operatori non sembra ancora convinto che lo scenario possa degenerare ulteriormente.

La nostra lettura

Siamo in una fase di rischio elevato, ma non di rottura strutturale.

Lo shock è reale e i dati non mentono, ma ha una causa identificabile e potenzialmente temporanea. Il mercato del petrolio lo sta già anticipando nella struttura della sua curva futures, che è in profondo backwardation: il Brent di dicembre 2026 è prezzato intorno a $79, quasi $33 sotto il livello attuale. Il mercato sta trattando questo come uno shock da evento, non come un nuovo regime strutturale dei prezzi energetici.

Il punto di svolta sarà l’evoluzione del conflitto e la tenuta delle aspettative di inflazione di lungo termine. Finché il tasso forward a 5 anni su 5 anni resta vicino al 2%, lo scenario più severo resta improbabile.