Parlare di tecnologia oggi significa descrivere un quadro molto meno lineare di quanto si possa pensare e, sotto certi aspetti, potrebbe persino risultare fuorviante. Il settore, infatti, è sempre più concentrato e polarizzato, sia in termini di capitalizzazione sia in termini di capacità di generare utili e difendere i margini.

Oggi il comparto si presenta con multipli sensibilmente più contenuti rispetto al passato. In altri termini, il tech può essere acquistato a valutazioni meno esigenti di quanto avvenisse nei trimestri precedenti.

È importante, tuttavia, distinguere tra compressione delle valutazioni e indebolimento del business. Un ridimensionamento dei multipli non implica automaticamente un peggioramento strutturale del settore, ma in molti casi riflette soprattutto un riassestamento delle aspettative, successivo a una fase di forte espansione.

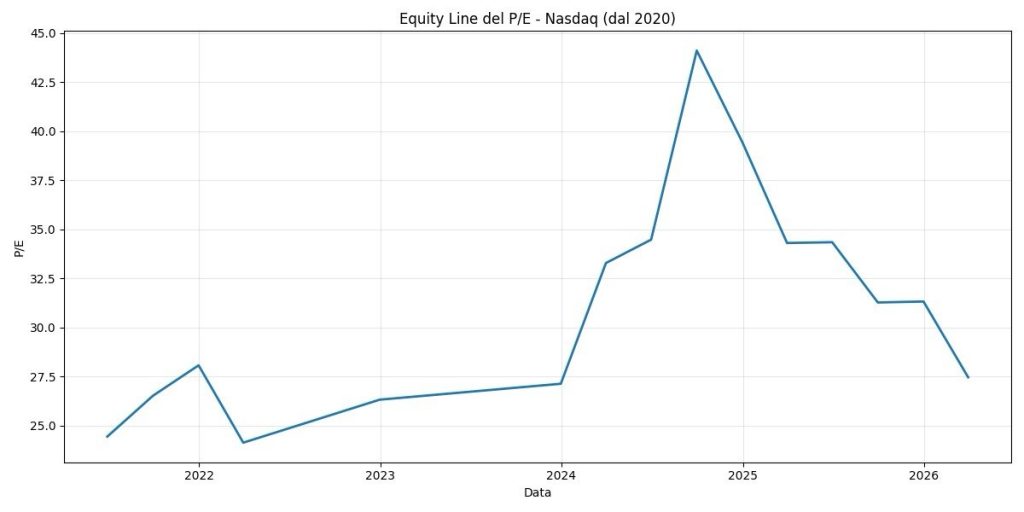

Ecco l’andamento del P/E negli ultimi anni del Nasdaq 100:

Una prima interpretazione di questa dinamica può essere relativamente fisiologica. Nelle fasi di correzione, infatti, tendono a subire una compressione più marcata proprio i settori che avevano beneficiato maggiormente dell’espansione dei multipli, con un impatto diretto sulla componente “price” del P/E.

Allo stesso tempo, molte grandi società tecnologiche continuano a mostrare una buona tenuta degli utili, elemento che contribuisce a sostenere il denominatore del multiplo e rende il repricing meno necessariamente associabile a un deterioramento immediato dei fondamentali.

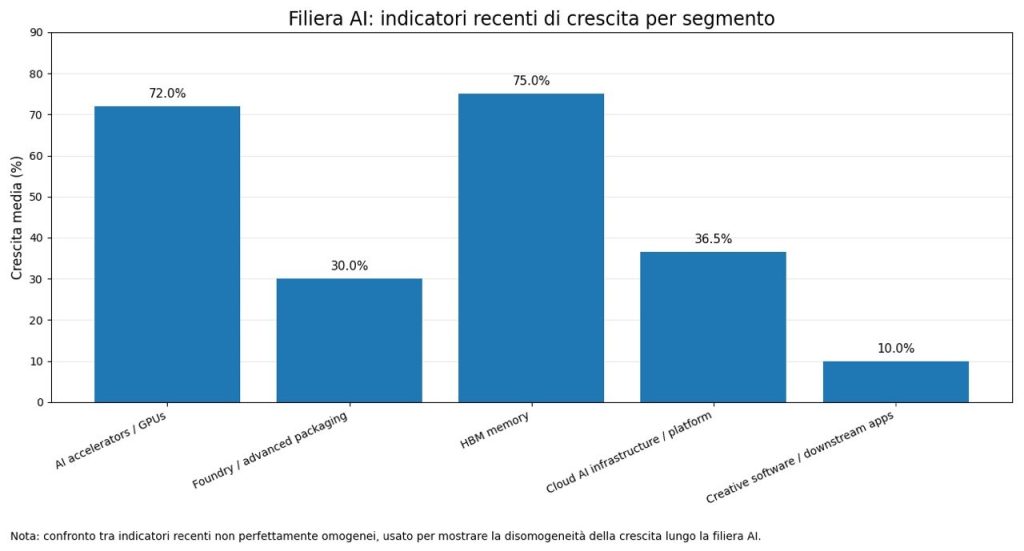

Parlando di tecnologia, il tema preponderante resta l’intelligenza artificiale, che però non sembra distribuire valore in modo uniforme lungo l’intera filiera tecnologica. Finora il boom dell’AI ha rafforzato soprattutto il segmento infrastrutturale come i semiconduttori, la memoria ad alte prestazioni, i data center e la capacità computazionale, più che l’intero universo tech in modo indistinto.

Questo suggerisce che il mercato stia premiando in primo luogo i colli di bottiglia necessari a scalare l’AI, mentre la monetizzazione nei livelli più a valle della catena, come software e applicazioni, appare ancora più eterogenea.

Da questo punto di vista, il tema centrale potrebbe non essere tanto se l’AI continuerà a creare valore, quanto piuttosto dove tale valore si concentrerà nelle diverse fasi della filiera e quali modelli di business riusciranno davvero a difenderlo nel tempo.

Un ulteriore elemento di attenzione riguarda la componente più materiale e meno visibile della filiera AI. Le recenti tensioni geopolitiche in Medio Oriente hanno infatti evidenziato come anche lo sviluppo dell’intelligenza artificiale dipenda da supply chain fisiche estremamente sensibili.

In particolare, l’interruzione di una parte rilevante dell’offerta di elio dal Qatar, materia prima essenziale per diversi processi legati alla produzione di semiconduttori avanzati, mostra come il potenziamento dell’infrastruttura AI non sia esposto soltanto a dinamiche di domanda e innovazione, ma anche a vincoli geopolitici e logistici.

Nel tempo quindi, più che a un indebolimento generalizzato della tecnologia, potremmo quindi assistere a una redistribuzione del valore all’interno del settore (come spesso accade dopo l’affermarsi di un settore), con vincitori molto netti soprattutto nei segmenti che presidiano i colli di bottiglia infrastrutturali e aree, invece, più esposte a una compressione dei multipli.

Per gli investitori, questo implica probabilmente la necessità di osservare il comparto con maggiore granularità: meno esposizione indistinta al “tema tecnologia” e più attenzione ai segmenti della filiera in cui crescita, marginalità e difendibilità del business appaiono realmente sostenibili nel tempo.

Continuiamo a sconsigliare esposizioni settoriali specifiche in portafoglio, soprattutto su un settore di questo tipo, che è già ampiamente rappresentato nella componente core di molti portafogli. L’insieme dei titoli tecnologici statunitensi, infatti, ha un peso molto rilevante anche negli ETF che replicano l’azionario globale.