Nel precedente articolo dedicato al confronto tra PIC e PAC abbiamo visto come, in presenza di una somma di denaro già disponibile, l’investimento immediato dell’intero capitale risulti statisticamente più conveniente rispetto a una distribuzione graduale nel tempo.

Da qui nasce un’ulteriore domanda, ancora più frequente nei periodi in cui i mercati si trovano stabilmente sui massimi, come è avvenuto negli ultimi anni. È proprio a questo interrogativo che vogliamo dare risposta oggi:

conviene investire tutto subito oppure è meglio attendere un crollo del mercato di una certa entità prima di entrare?

L’intuizione suggerisce che la risposta dipenda in larga misura dal momento in cui questo ipotetico crollo si verifica. Se il ribasso arriva dopo poche settimane, l’attesa può sembrare una scelta vincente; se invece si manifesta dopo anni, il costo opportunità dell’attesa può diventare molto elevato. È quindi evidente che il fattore tempo gioca un ruolo cruciale e che l’efficacia di questa strategia dipende dal delicato equilibrio tra la durata dell’attesa e l’entità del ribasso atteso.

Per comprendere meglio quali siano le proporzioni tra questi due elementi e in quali condizioni (se esistono) l’attesa possa effettivamente risultare vantaggiosa, è necessario fare delle simulazioni. A questo scopo confrontiamo le due strategie, applicate a un capitale iniziale di 100.000 euro.

Gli scenari di investimento sono 250 (simulati), basati su un rendimento atteso del 10% e una volatilità del 17%. Questi numeri riflettono Il rendimento medio annuo del mercato azionario USA e la sua volatilità.

La prima strategia prevede l’investimento immediato dei 100 mila euro nel mercato.

La seconda strategia, invece, mantiene l’intero capitale in liquidità (remunerata ad un generoso tasso risk free) e prevede l’ingresso nel mercato solo nel momento in cui si verifica un crollo di ampiezza prefissata rispetto al massimo precedente.

Il confronto tra queste due strategie permette di valutare in modo oggettivo quanto spesso l’attesa di un ribasso significativo riesca effettivamente a compensare il tempo passato fuori dal mercato.

Per scegliere i parametri su cui simulare partiamo dall’assunto logico che un orizzonte temporale più lungo rende l’attesa maggiormente sostenibile dal punto di vista dell’investitore, poiché riduce l’impatto immediato del costo opportunità di rimanere fuori dal mercato. Questo può aumentare la tolleranza verso periodi di inattività più prolungati e verso l’eventualità di attendere ribassi di maggiore entità.

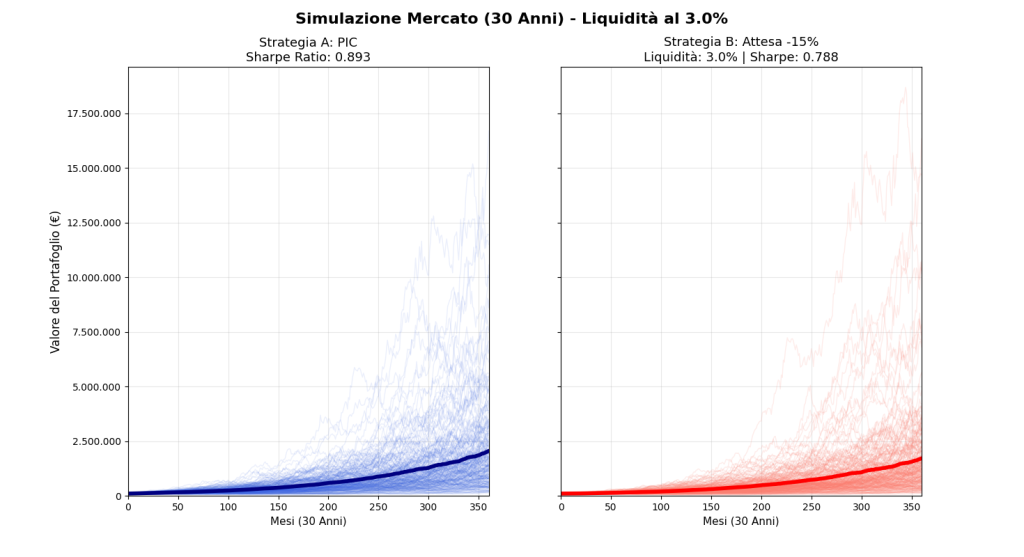

Il primo confronto è con un orizzonte temporale di 30 anni ed un crollo di entità del 15%, con la liquidità in attesa del crollo remunerata ad un tasso risk free del 3%:

Il Capitale Medio del PIC a fine periodo è €2.046.337, contro i €1.707.960 della strategia attendista.

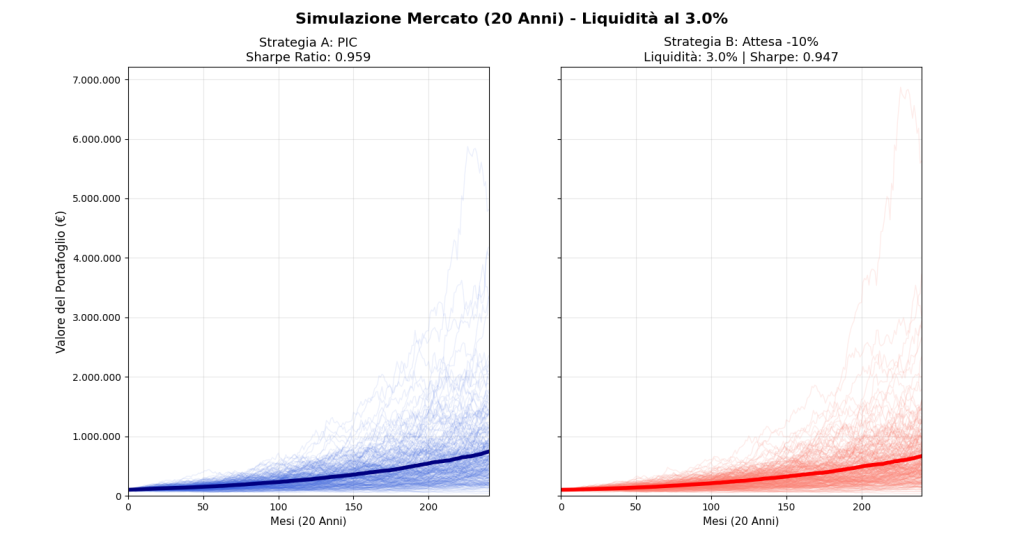

Il secondo confronto è con un orizzonte temporale di 20 anni e crollo di 10%, liquidità remunerata al 3%:

Il Capitale Medio del PIC a fine periodo è €742.434 contro i €666.119 della strategia attendista.

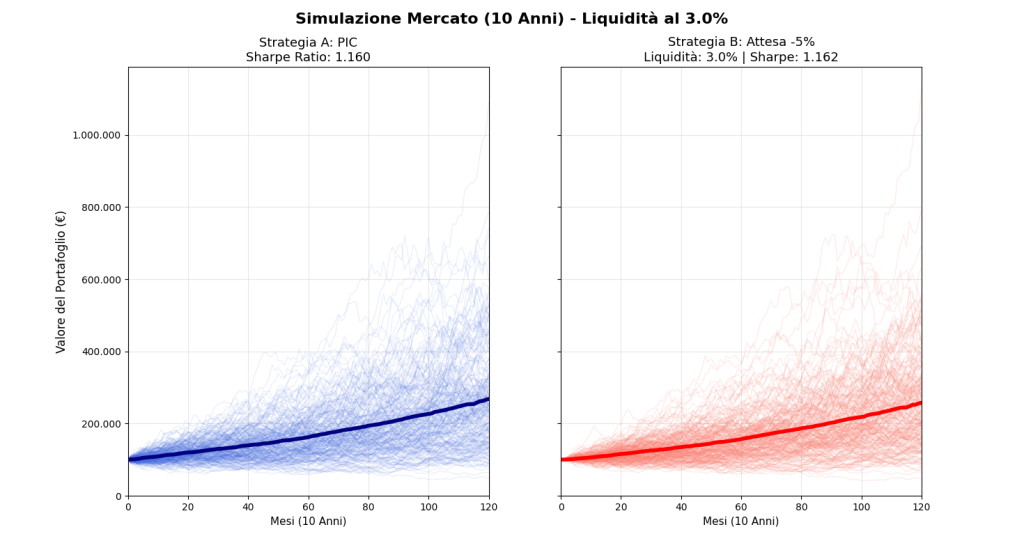

Il terzo confronto è con 10 anni di orizzonte temporale e un crollo di 5%, con liquidità remunerata sempre al 3%:

Il Capitale Medio del PIC a fine periodo è €268.139, contro i €257.873 della strategia attendista.

Analizzando i 3 confronti emerge che il fattore “tempo nel mercato” gioca un ruolo molto più determinante rispetto alla capacità di individuare il momento perfetto per entrare sul mercato, detto anche market timing.

Partendo dall’orizzonte più lungo di 30 anni, si nota come la forza della capitalizzazione composta azionaria è talmente dirompente che l’investimento immediato batte nettamente la strategia di attesa. Lo sharpe ratio di 0.893 contro lo 0.788 evidenzia che chi aspetta non solo ottiene un capitale finale sensibilmente inferiore, ma accetta un’efficienza del rischio molto più bassa.

In un arco di tre decenni, nonostante la liquidità sia stata remunerata al 3% durante il periodo di attesa, la strategia B non riesce minimamente a compensare il costo opportunità derivante dal non essere stati investiti nel mercato azionario.

Anche sullo scenario a 20 anni, attendere uno storno del 10% richiede tempo, e durante quel tempo il mercato spesso corre molto più dello sconto che si sperava di ottenere. Lo sharpe ratio di 0.959 per il PIC rispetto allo 0.947 della strategia B conferma che l’apparente prudenza si trasforma in una inefficienza che erode la crescita potenziale del patrimonio.

L’unico caso in cui le due strategie si equivalgono a livello di sharpe è l’orizzonte più breve di 10 anni con una soglia di crollo minima del 5%. Qui i risultati sono simili, con sharpe ratio quasi identici di 1.160 e 1.162. Su un tempo così ridotto, una piccola correzione del 5% è un evento frequente che si verifica spesso all’inizio del percorso.

Questo permette alla liquidità di fare il suo lavoro senza accumulare un ritardo incolmabile, ma è bene sottolineare che l’investitore non ottiene comunque un vantaggio reale, limitandosi a pareggiare (a livello di rischio rendimento) una strategia molto più semplice come quella dell’ingresso immediato.

È inoltre opportuno precisare che il 3% come rendimento privo di rischio non rappresenta in realtà un vero tasso risk free. Un rendimento di questo livello sarebbe infatti ottenibile solo tramite un’asset allocation prevalentemente obbligazionaria, che per definizione non è esente da rischio e presenta una volatilità superiore a quella di un’attività realmente priva di rischio.

In una strategia di questo tipo, l’asset allocation potrebbe risultare totalmente o quasi totalmente obbligazionaria durante la fase di attesa di un ribasso dei mercati azionari, per poi aumentare l’esposizione all’azionario una volta verificatosi lo storno. L’elemento di maggiore incertezza riguarda però il comportamento dei mercati nelle fasi di stress.

Qualora si verificasse un movimento di fly to cash anziché di fly to quality, diventerebbe difficile uscire dal mercato obbligazionario senza perdite per riallocare il capitale sull’azionario, vanificando di fatto l’efficacia della strategia.

In sintesi, in alcuni casi può avere senso attendere un piccolo storno prima di entrare nel mercato, ma questo beneficio è prevalentemente di natura psicologica.

Negli investimenti, così come nell’approccio generale dell’uomo ai mercati finanziari, è importante considerare due tipi di capitale: quello monetario e quello psicologico. Se attendere un ribasso vi fa sentire più tranquilli e sicuri, potete farlo, ma bisogna essere consapevoli che, mediamente, questa strategia non genera vantaggi finanziari e, su orizzonti temporali molto lunghi, comporta solo svantaggi.