Nel 2024 il PIL nominale mondiale è stato di circa 111.326 miliardi di dollari, mentre il PIL degli Stati Uniti ammontava a circa 29.000 miliardi.

Questo significa che, fatto 100 il PIL globale, gli Stati Uniti rappresentano circa il 26% dell’economia mondiale.

Un dato interessante emerge se confrontiamo questo peso economico con quello nei mercati finanziari:

alla fine del 2024 la quota degli Stati Uniti nella capitalizzazione del mercato azionario globale si è avvicinata al 70%. Alcune stime indipendenti (come State Street Global Advisors) la collocano intorno al 67%, ma la sostanza non cambia.

Quindi, semplificando:

26% del PIL mondiale (quota USA) = 70% del valore dei mercati azionari globali

74% del PIL mondiale (resto del mondo) = 30% della capitalizzazione azionaria globale

In altre parole, per “comprare”, in senso figurato, il 25% del PIL mondiale (la quota USA), devi investire circa il 70% del valore dell’intero mercato globale. Viceversa, il 75% restante del PIL mondiale lo “paghi” solo il 30% del mercato.

Ne deriva un rapporto molto sbilanciato, infatti 1 dollaro di PIL statunitense è “valutato” dai mercati azionari globali circa 7 volte più di 1 dollaro di PIL del resto del mondo.

A questo si può aggiungere un altro dato che ci indica come fatto 100 il PIL globale, la somma del debito pubblico di tutti gli stati è circa 100. Un rapporto quindi 1 a 1. Le considerazioni che si possono fare su questi dati sono molteplici e possono portare a conclusioni differenti.

La prima cosa che vogliamo sottolineare è che la questione della crescita del debito mondiale (anche privato) ha implicazioni troppo vaste per essere affrontate appieno e potrebbe avere conseguenze, qualora fra qualche decennio si manifestassero seri problemi, che vanno ben oltre il mondo degli investimenti. Come in una guerra nucleare, se si verificasse un evento catastrofico di questa portata, gli investimenti sarebbero l’ultima preoccupazione; in questo senso, la gravità della situazione è comparabile.

Il punto su cui conviene invece concentrare l’attenzione è il rapporto tra Stati Uniti e resto del mondo, con particolare riferimento a Cina ed Europa. La Cina, ad esempio, così come altri paesi dell’area orientale, non è considerata completamente investibile, principalmente per le caratteristiche dei sistemi di governo e per l’incertezza legata agli investimenti in quei mercati.

Tuttavia, a conti fatti, paesi come la Cina hanno tutto da perdere da manovre sfavorevoli verso investitori esteri che allocano capitali nei loro mercati. Inoltre, negli ultimi anni abbiamo osservato un progressivo allineamento della Cina al modello capitalistico occidentale, sebbene non in tutti gli aspetti.

Da qui nasce la domanda chiave: per quanti anni ancora gli Stati Uniti manterranno una posizione così dominante sul resto del mondo in termini di capitalizzazione azionaria? La risposta a questa domanda ci aiuterà a capire dove conviene allocare gli investimenti nei prossimi anni.

In termini pratici, se si pensa che nel medio termine la Cina e altri mercati emergenti possano crescere a tassi superiori rispetto agli Stati Uniti, attrarre più investimenti e acquisire vantaggi competitivi, anche tecnologici, è importante analizzare attentamente la composizione dei propri fondi o ETF (per il vostro bene speriamo abbiate ETF passivi e non fondi attivi).

Perché ad esempio la Cina, essendo considerata mercato emergente, (eh si, il secondo PIL del mondo) non è nel MSCI WORLD, che include solo i paesi sviluppati.

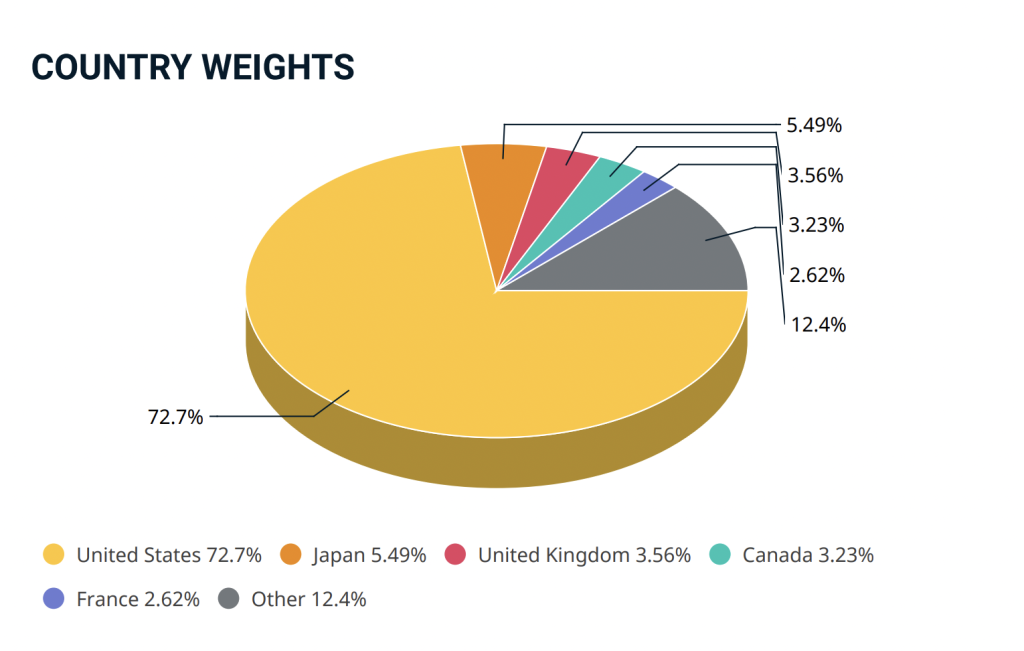

Composizione geografica MSCI World index:

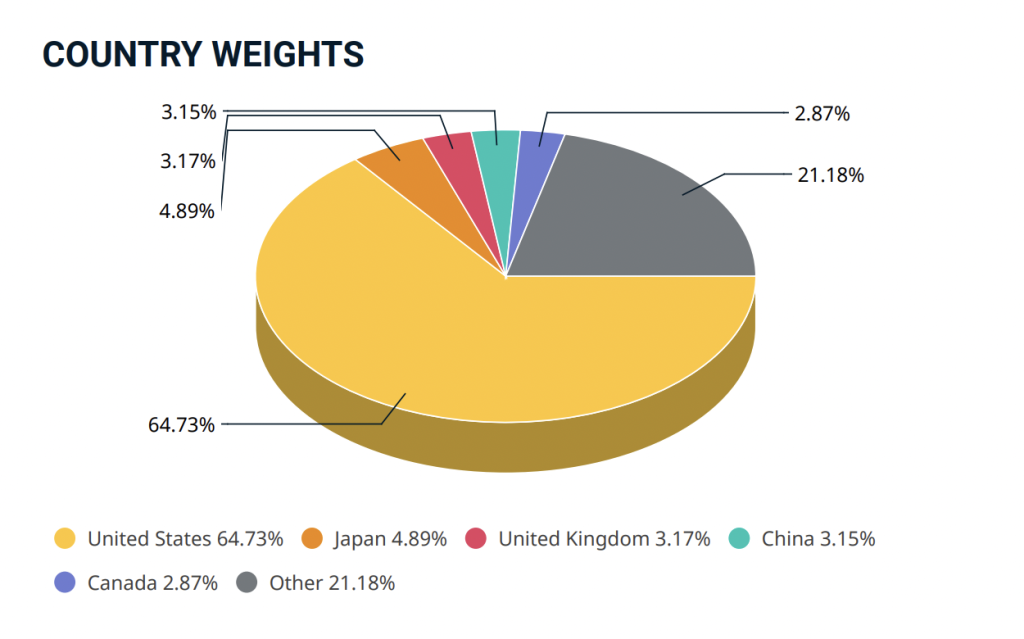

Allora proviamo a vedere su cosa investe un MSCI ALL Country World (ACWI) che include i 23 paesi sviluppati + 25 emergenti:

La situazione per la Cina non migliora molto, ma lo stesso vale per gli altri paesi emergenti, che complessivamente pesano circa il 10‑15% del totale. Come la Cina, ci sono molti altri mercati che nei prossimi decenni probabilmente cresceranno significativamente, e vale la pena considerarli o, quanto meno, essere consapevoli che non sono inclusi nel proprio portafoglio.

Anche l’Europa, escluso il Regno Unito, rappresenta all’incirca il 15% del totale.

In sintesi, quello su cui riflettere è l’esposizione sull’azionario americano che, tra l’altro, è altamente concentrata su 10 aziende, quelle più capitalizzate.

Quando si dice che un portafoglio “parte al 90% dall’asset allocation”, ci si riferisce anche, e soprattutto, a queste dinamiche. Un conto è conoscere il nome di un ETF o di un ISIN, un altro conto è analizzarne nel dettaglio i fondamentali.