Ieri il gold ha chiuso la giornata di contrattazioni perdendo circa il 5.5% e passando dai massimi storici di quasi 4400 a circa 4100 dollari l’oncia.

Abbiamo raccontato in questi mesi, e già lo scorso anno quando abbiamo inserito una buona quantità di oro nei nostri portafogli, come il metallo prezioso stia fungendo da bene rifugio di fronte alla svalutazione delle monete fiat e ai conflitti globali, sia militari sia commerciali.

Come ha ricordato il nostro strategist, non è l’oro che si apprezza ma il dollaro che si svaluta. Un po’ si è già effettivamente svalutato per effetto delle politiche commerciali protezionistiche di Trump, volte a rilanciare l’export e quindi a ridurre la domanda globale di dollari per rendere la valuta più competitiva, un po’ l’oro continua a salire per le aspettative di ulteriore svalutazione del biglietto verde, legate a un processo di dedollarizzazione lento ma costante che vede, ad esempio, la Cina costruire progressivamente le proprie riserve monetarie con una quota crescente di oro.

In sintesi, l’oro è la vera star del 2025 e resta un asset che continuiamo a mantenere in portafoglio. Tuttavia, individuare un prezzo di equilibrio diverso da quello espresso dal mercato è molto complesso, soprattutto per i molteplici meccanismi che ne determinano la domanda.

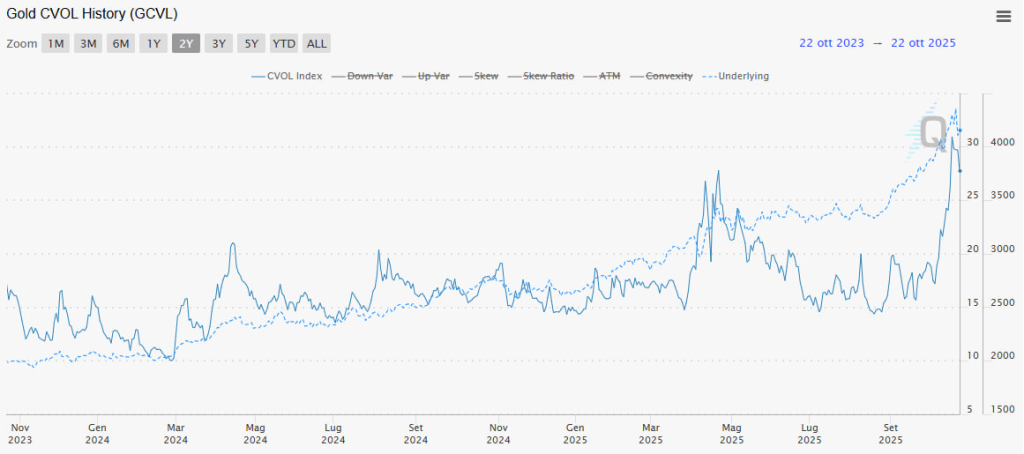

Ciò che possiamo osservare è che, guardando un indice di volatilità implicita basato sul prezzo delle opzioni sull’oro, creato dal CME Group, si nota come nell’ultima parte del rally, cioè nelle ultime due settimane, l’utilizzo dei derivati sia aumentato in modo significativo.

La linea tratteggiata mostra l’andamento del gold, mentre la linea continua rappresenta l’indice di volatilità:

Come potete vedere dal grafico, il 16 ottobre questo indice è arrivato a toccare i 31 punti.

Fino al 3 ottobre, la volatilità implicita stimata è rimasta in linea con la media annuale, intorno ai 17 punti, considerando anche che dall’ultima settimana di agosto era iniziato un rally che, dai circa 3300 dollari l’oncia, aveva portato il gold oltre i 3800 dollari, con un rialzo in circa un mese e mezzo del 15%. La volatilità implicita ha cominciato a salire solo nelle ultime due settimane, quando il rally del gold è diventato oggetto di grande attenzione sui mercati.

È evidente che quando un asset cresce così rapidamente, e ricordiamo che a inizio anno valeva poco più di 2600 dollari l’oncia, le attività sulle sue opzioni aumentano sensibilmente, sia per esigenze di copertura sia per finalità speculative.

Questo fenomeno tende a generare un circolo vizioso, perché l’aumento delle operazioni in derivati amplifica le oscillazioni del prezzo dell’asset, attirando ulteriori flussi di capitale sulle opzioni, di cui a loro volta cresce il prezzo. Tale dinamica si riflette poi negli indici di volatilità, che inevitabilmente registrano un incremento.

Tutto questo per dire che una correzione anche pronunciata non deve spingerci a modificare i portafogli con eccessiva fretta, e che un movimento del genere, soprattutto dopo la lunga cavalcata che c’è stata, è assolutamente normale in un contesto in cui gli operatori si aspettano livelli elevati di volatilità.

L’oro, all’interno dei nostri portafogli, rimane un asset strategico di lungo, lunghissimo periodo, che se inserito con il giusto peso e periodicamente ribilanciato, consente di mantenere un’esposizione utile in caso di progressiva perdita di centralità del dollaro come valuta di riserva globale.

In questo senso, i petrodollari restano un elemento cruciale per sostenere la domanda di dollari e il valore della valuta stessa, e uno scenario in cui Cina, Russia e Paesi del Medio Oriente possano trovare punti di convergenza rappresenta un potenziale rischio per il meccanismo del petrodollaro, cioè la vendita di greggio denominata in dollari che vengono poi reimmessi nel sistema finanziario statunitense attraverso l’acquisto di Treasury o di altri asset.

Tutte queste possibili criticità aiutano a sorreggere il prezzo del metallo giallo, che su correzioni pronunciate offre delle possibilità di acquisto per chi non ne detiene ancora quote in portafoglio.

Inoltre, la correlazione negativa dell’oro con i tassi reali obbligazionari lo rende, in questa fase di mercato, una valida alternativa ai bond a lunga scadenza, che probabilmente soffriranno l’effetto di politiche monetarie eccessivamente accomodanti in un contesto in cui l’inflazione non ha ancora raggiunto il target del 2%.

Le obbligazioni rappresentano una partita a sé, ma vale la pena sottolineare che, nonostante le aspettative non positive sui titoli a lunga durata, condivise da molti analisti, il decennale statunitense continua a mostrare forza e il suo rendimento rimane al di sotto del 4%. E questo, insieme alla crescita dell’oro, potrebbe delineare una situazione di fly to quality e uno spostamento delle aspettative degli operatori sulla lancetta “risk off”.

Ma…l’azionario continua a salire.

Oro, bond e azionario che salgono insieme sono un segnale anomalo, e qualcuno direbbe che “qualcuno sta mentendo”. Tuttavia, i paradigmi di speculazione e correlazione evolvono nel tempo e lo fanno in modo tutt’altro che prevedibile.

In questo senso non è più possibile definire una situazione di assoluto risk on o di assoluto risk off, e per descrivere meglio il contesto in cui ci troviamo vogliamo citare il filosofo italiano Luciano Floridi, che ha definito la società contemporanea come onlife, una realtà in cui il confine tra mondo online e mondo offline non è più marcato.

“ Vorrei descrivere la nostra società come la società delle mangrovie. Le mangrovie crescono in un clima meraviglioso dove il fiume (di acqua dolce) incontra il mare (di acqua salata). Ora immaginate di essere in immersione e qualcuno vi chiede: “l’acqua è salata o dolce?”. La risposta è che: “Mio caro, non sai dove siamo. Questa è la Società delle Mangrovie. È sia dolce che salata. È acqua salmastra”.

Quindi immagina che qualcuno ti chieda oggi: “Sei online o offline?”. La risposta è: “Mio caro, non hai idea di dove ti trovi. Siamo in entrambi ”

Ecco, se qualcuno oggi mi chiedesse “siamo in un clima di risk on o risk off?”

La risposta sarebbe: “Mio caro…