Profondo rosso, e non solo per Ferrari, che giovedì ha perso oltre il 15% a seguito di stime di crescita riviste al ribasso.

Venerdì l’indice Nasdaq 100 ha chiuso in calo del 3.5%, mentre l’S&P 500 ha perso il 2.71%.

Siamo abituati ad associare i movimenti di mercato a narrazioni specifiche, ma la realtà è che nel mercato di oggi accade ciò che deve accadere e le spiegazioni arrivano sempre a posteriori.

Sui giornali si legge che Trump ha parlato di dazi aggiuntivi del 100% su tutti i prodotti provenienti dalla Cina e che questo avrebbe provocato i ribassi di venerdì. Definire questa affermazione semplicistica è un complimento, si parla di dazi sin dal primo insediamento di Trump e lo si è fatto anche dopo il 2 aprile senza che il mercato reagisse in modo così estremo.

La verità è che il mercato è sceso perché le valutazioni non erano più coerenti. Nel precedente articolo abbiamo evidenziato come, secondo pressoché qualsiasi approccio di value investing, i titoli americani e in particolare le big tech risultassero sopravvalutati. Questa ampia correzione, soprattutto se dovesse proseguire a inizio settimana, sta iniziando a riportare le valutazioni su livelli più equilibrati.

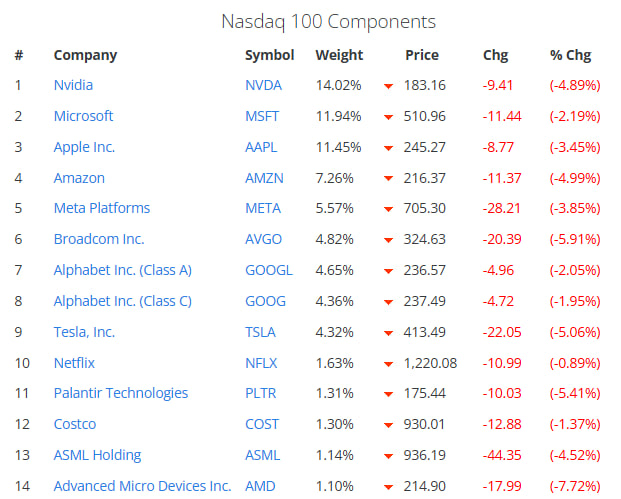

I titoli seguenti rappresentano per peso i più rilevanti del Nasdaq 100 e per capitalizzazione le aziende più grandi al mondo, quindi i veri responsabili dei movimenti odierni degli indici. Nel Nasdaq 100 questi pochi titoli pesano oltre il 70%, mentre gli altri 86 titoli ne rappresentano appena il 30%.

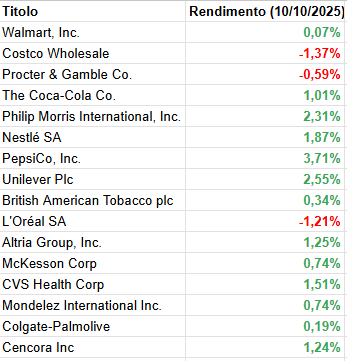

Se osserviamo le variazioni degli altri titoli, notiamo che alcuni settori, come quello dei consumi non discrezionali, non si comportano così male. Questo conferma ciò che stava già accadendo nelle ultime settimane, ovvero una rotazione dei portafogli verso titoli più difensivi:

In un contesto di politiche monetarie ancora accomodanti e di politiche fiscali espansive, con nuovi progetti di spesa anche in Europa, la situazione può sembrare un paradosso. Tuttavia, come ripetiamo ormai da diversi mesi, questi fattori contano sempre meno nel mercato odierno.

A dettare la direzione restano le aspettative sulle principali quattordici aziende (anche togliendone qualcuna), e se il mercato percepisce fragilità o se i risultati deludono le attese di crescita, non c’è taglio dei tassi o piano di spesa pubblica che possa evitare l’affondo ribassista, con effetti su tutti i listini.

Dell’eccessiva concentrazione su questi titoli si parla già da tempo, ed è un motivo in più per prestare attenzione alle percentuali di portafoglio allocate negli Stati Uniti o su indici come l’MSCI World, dove l’America pesa circa il 70%.

Questo ribasso non deve spingerci a vendere in fretta i nostri investimenti, ma a riflettere sulle esposizioni verso questi titoli. Se risultano eccessive, potrebbero danneggiare il portafoglio nei prossimi mesi. Nel caso si decida di ridurre il peso, è sempre preferibile attendere un rimbalzo tecnico o una fase di maggiore stabilità, evitando di farlo in momenti di panico come quello di venerdì.

Osservando il rendimento del decennale statunitense, si nota come i recenti ribassi coincidano con un nuovo fly to quality, ovvero un forte movimento di acquisto sui bond che ha riportato il rendimento del Treasury a 10 anni in area 4%.

Questo fenomeno, insieme al debasement trade, cioè l’aumento della domanda di oro come protezione contro la svalutazione persistente delle valute fiat, merita una riflessione.

Bolla o non bolla, è importante prestare attenzione all’esposizione dei portafogli verso big tech. Questa pratica la si doveva mettere in atto già da molti mesi, ma non è ancora troppo tardi.