Il dibattito tra stagflazione e recessione è tornato al centro dell’attenzione. Ma di cosa parliamo?

La stagflazione è una fase economica in cui si registra bassa crescita (o stagnazione) accompagnata da alta inflazione.

La recessione, almeno dal punto di vista tecnico, è caratterizzata da una contrazione del PIL per almeno due trimestri consecutivi, spesso accompagnata da un indebolimento della domanda.

Abbiamo quindi due elementi fondamentali da considerare: la debole crescita economica, comune sia alla recessione che alla stagflazione (in recessione abbiamo decrescita economica), e l’alta inflazione, che rappresenta invece una caratteristica distintiva della stagflazione.

Comprendere quale scenario sia più probabile, sulla base dei dati attuali, non è un esercizio sterile di previsione macroeconomica, ma uno strumento utile per anticipare le possibili risposte dei governi e, soprattutto, delle banche centrali.

Infatti, a seconda del contesto macroeconomico, le politiche monetarie e fiscali adottate possono variare sensibilmente, con conseguenze diverse anche sull’andamento dei prezzi degli asset quotati.

Innanzitutto, possiamo ottenere un’indicazione generale sulla fiducia nel sistema monetario, e quindi nel sistema economico nel suo complesso, e sul livello della domanda economica globale osservando due asset chiave: l’oro e il petrolio. Più precisamente, è l’andamento dei loro prezzi a fornirci segnali utili sia sulla percezione di stabilità del sistema sia sullo stato della domanda economica a livello internazionale.

Prezzo del Gold spot:

Prezzo del Brent spot:

L’oro si trova attualmente sui massimi storici, mentre il Brent (benchmark di riferimento per oltre il 60% del petrolio scambiato a livello globale) è sceso ai minimi che non si vedevano dal 2021.

Questi due prezzi riflettono dinamiche ben precise: da un lato, l’oro segnala una crescente mancanza di fiducia nel sistema valutario globale, oggi fortemente dollarocentrico. La crisi americana legata all’imposizione di dazi ha generato incertezza sugli asset statunitensi e sul dollaro stesso, spingendo gli investitori alla ricerca di alternative percepite come più sicure. In questo contesto, l’oro, bene rifugio per eccellenza, è tornato a essere lo strumento preferito per la protezione del capitale.

Dall’altro lato, i prezzi contenuti del Brent, al netto delle variabili legate all’offerta, suggeriscono prospettive di rallentamento della domanda globale, tipiche di uno scenario recessivo o comunque caratterizzato da forte incertezza macroeconomica.

Una volta introdotti questi due asset chiave, possiamo tornare ai due elementi centrali della nostra analisi: inflazione e crescita.

Per capire se ci stiamo avvicinando a uno scenario di stagflazione oppure a una recessione vera e propria, il primo passo è analizzare attentamente l’andamento dell’inflazione.

Un punto chiave è il ruolo dei dazi imposti sugli import da parte degli Stati Uniti: secondo la teoria economica, quando si impongono dazi sui beni importati, questi diventano più costosi per i consumatori. Questo fenomeno è noto come inflazione importata.

Tuttavia, l’impatto reale sui prezzi dipende anche da come reagiscono i consumatori. Se continuano a comprare gli stessi prodotti nonostante il rincaro, l’inflazione può effettivamente aumentare. Ma se invece scelgono di orientarsi su beni alternativi prodotti localmente, o se decidono di ridurre i consumi, la domanda complessiva si raffredda e l’effetto sui prezzi si attenua.

C’è poi un aspetto strutturale da non trascurare: i dazi colpiscono solo i beni, ma l’economia americana è in larga parte sostenuta dai servizi.

Per dare qualche numero: i consumi privati rappresentano circa il 70% del PIL degli Stati Uniti. Di questi, ben il 45% è composto da servizi, mentre solo il 25% riguarda i beni.

Questo significa che, in proporzione, i dazi imposti su alcune categorie di prodotti potrebbero avere un effetto relativamente contenuto sull’inflazione complessiva, soprattutto se la domanda per quei beni si indebolisce a causa dei prezzi più alti. Resta tuttavia da capire se, per preservare il potere d’acquisto reale, anche i price maker del settore dei servizi decideranno di aumentare i prezzi.

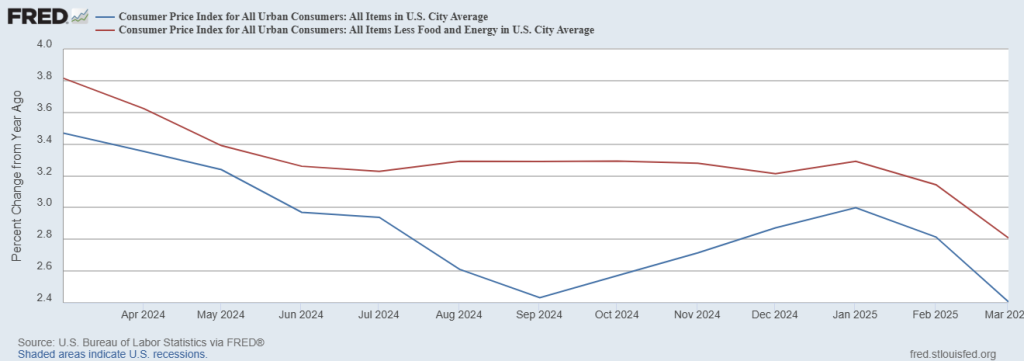

Guardando i dati, nelle ultime rilevazioni l’inflazione ha mostrato un netto indebolimento. Nel grafico riportato si osserva anche l’andamento dell’inflazione core, ovvero quella calcolata su un paniere di beni al netto di energia e alimentari. Va ricordato che, nel grafico, ogni punto indica la variazione percentuale dei prezzi rispetto allo stesso mese dell’anno precedente (variazione su base annua).

Perciò, almeno per il momento, con la Fed che, come ampiamente previsto, due giorni fa ha lasciato invariati i tassi di interesse, l’inflazione appare sotto controllo. Tuttavia, è probabile che gli effetti dei dazi imposti sui beni inizino a manifestarsi in modo più evidente a partire dalle prossime rilevazioni.

Detto questo, ad oggi lo scenario di stagflazione, generalmente considerato il peggiore tra i due (perché più difficile da “trattare”), appare meno probabile rispetto a quello di una recessione. Con le principali banche d’affari che stimano una probabilità intorno al 50% che l’economia americana entri in recessione (tecnica) nei prossimi mesi.

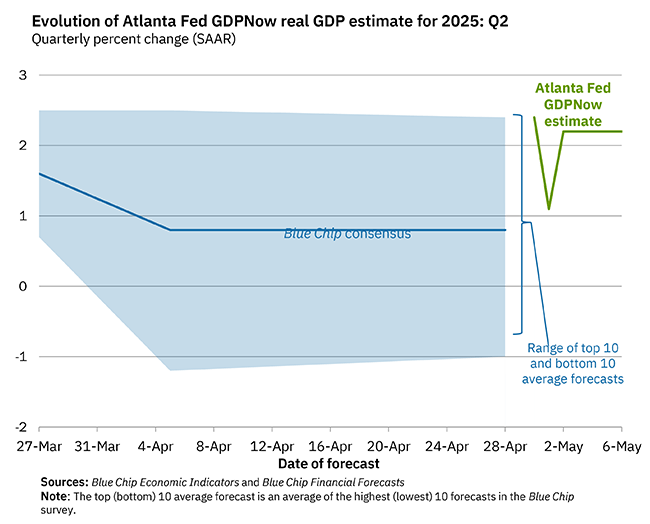

Passando al lato “crescita” possiamo notare che il modello GDPNow elaborato dalla Fed di Atlanta stima, sulla base dei dati attualmente disponibili, una crescita del PIL USA del 2.2% per il secondo trimestre dell’anno.

Al momento, il modello risulta decisamente più ottimista rispetto al consensus generale, che prevede una crescita leggermente inferiore all’1%. Tuttavia, è importante sottolineare che si tratta di un modello adattivo, che aggiorna le proprie stime settimanalmente in base ai nuovi dati disponibili. Di conseguenza, non sarebbe sorprendente se nelle prossime settimane la previsione per il secondo trimestre venisse rivista in modo significativo.

Vale la pena ricordare che, il 30 aprile, gli Stati Uniti hanno registrato una contrazione del PIL nel primo trimestre dell’anno. Di conseguenza, un’eventuale crescita negativa anche nel trimestre attuale sarebbe sufficiente a sancire l’ingresso in una recessione tecnica, definita appunto come due trimestri consecutivi di contrazione economica.

Ma c’è da fare una distinzione tra una recessione tecnica e una recessione percepita come tale dai mercati finanziari. Per i mercati finanziari, non è tanto la recessione tecnica, ovvero due trimestri consecutivi di crescita negativa, a generare timore, quanto piuttosto il rischio che questa fase di debolezza economica non venga prontamente contrastata da segnali di fiducia da parte delle autorità competenti.

La vera preoccupazione nasce se la mancata crescita si traduce in un impatto significativo sugli utili aziendali e, soprattutto, se non viene incorporata gradualmente nelle aspettative di mercato.

Per esempio, se gli investitori si aspettano una recessione tecnica accompagnata da un calo degli utili, è probabile che i mercati inizino a prezzare questo scenario in anticipo. Tuttavia, è sempre il confronto tra i dati effettivi e le aspettative preesistenti a determinare i reali movimenti di mercato.

Se ci si attende una fase di crescita contenuta, come effettivamente è il caso rispetto a quanto si prevedeva prima del 2 aprile, ma le prossime trimestrali dovessero mostrare utili in forte espansione, anche in presenza di una recessione tecnica, questo elemento verrebbe rapidamente assorbito dal mercato, riducendone l’impatto sui prezzi azionari.

In altre parole, la narrazione macroeconomica può essere temporaneamente eclissata dai risultati aziendali, da politiche monetarie o da altre contromisure.

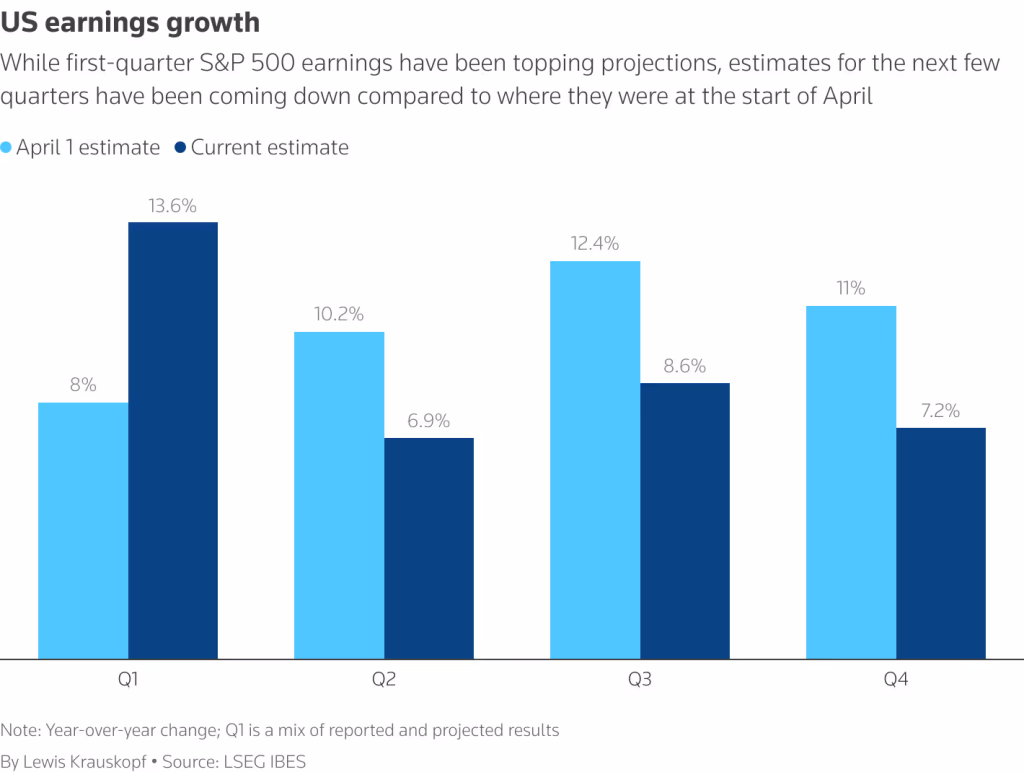

Per la “crescita” è quindi molto utile, soprattutto in ottica operativa, analizzare le aspettative sugli utili aziendali. Di seguito un grafico che mostra come sono cambiate le aspettative sugli utili prima e dopo le dichiarazioni sui dazi rilasciate nel giardino delle rose (Rose Garden).

È probabile che la stagione degli utili attualmente in corso sia stata l’ultima non ancora influenzata pienamente dagli effetti economici reali delle nuove politiche commerciali.

In conclusione, allo stato attuale, la stagflazione può essere ragionevolmente esclusa tra gli scenari macroeconomici più probabili per i prossimi mesi.

Ciò che invece non possiamo ancora escludere è l’eventualità di una recessione, la cui probabilità dipenderà in larga parte dalle politiche economiche dell’amministrazione Trump e dall’esito delle attuali negoziazioni commerciali con la Cina e altri partner strategici.

Nel frattempo, la Federal Reserve si trova in una posizione delicata. Attualmente, la probabilità che la Federal Reserve proceda con un taglio dei tassi di interesse di 25 punti base nella riunione prevista per il 18 giugno 2025 è stimata intorno al 22% dai mercati finanziari, secondo i dati del CME FedWatch Tool. Ma, se nelle prossime settimane dovessero emergere segnali di indebolimento, anche solo parziali, attraverso indicatori come i dati settimanali su occupazione, disoccupazione o fiducia dei consumatori, è probabile che la Fed intervenga con un taglio dei tassi, soprattutto considerando che lo scenario inflattivo attuale è favorevole e non pone ostacoli immediati a un’azione espansiva.

Storicamente, infatti, la Fed tende ad agire in modo preventivo, cercando di non restare “dietro la curva”: questo significa che spesso adotta misure consone prima che uno scenario venga ufficialmente confermato.

Una recessione tecnica non è necessariamente un disastro per i mercati finanziari, soprattutto se si verifica in un contesto di inflazione sotto controllo e di politica monetaria reattiva e accomodante da parte della banca centrale. In scenari simili, infatti, la prospettiva di tassi di interesse più bassi può addirittura sostenere i mercati azionari, grazie all’effetto positivo sulle valutazioni e sulla liquidità.

Tuttavia, non tutti i titoli si comportano allo stesso modo durante le fasi di rallentamento economico. In un portafoglio costituito da molti titoli singoli, la selezione settoriale e la qualità delle società diventano determinanti.