Il termine Guerra Fredda indicò una condizione di ostilità permanente, quella tra USA e URSS, senza però uno scontro militare diretto.

Oggi possiamo riutilizzare il termine, riferendoci però ad un suo significato più letterale: la guerra economica tra super potenze che ha come conseguenza, diretta o indiretta, quello di raffreddare la domanda aggregata delle economie coinvolte (e non solo).

Questa è, in un certo senso, la guerra fredda dei nostri giorni, con il rischio concreto di spingere alcune economie verso la stagflazione.

Gli operatori di mercato restano fortemente concentrati su questi scontri commerciali, in particolare su quello tra Stati Uniti e Cina. Come sottolineato sabato dal nostro Strategist Tony Cioli Puviani, l’andamento dei listini è influenzato, oggi più che mai, da questa variabile geopolitica.

Nella giornata di ieri, da Washington è stato annunciato che il Segretario al Tesoro degli Stati Uniti, Scott Bessent, e il capo negoziatore commerciale, Jamieson Greer, incontreranno nel fine settimana in Svizzera lo “zar economico” cinese He Lifeng.

Bessent ha commentato: “La mia sensazione è che si tratterà di una de-escalation”.

Inizialmente Pechino si era rifiutata di aprire un confronto con Washington senza un segnale preliminare da parte americana sul fronte dei dazi, ma è evidente che per entrambe le parti si tratti di un’occasione troppo importante per non tentare di raffreddare la situazione e riportare la guerra commerciale su un piano più gestibile.

Nel frattempo, numerosi analisti hanno rivisto al ribasso le previsioni di crescita economica, per molti Paesi, per il 2025. Secondo la banca d’investimento Nomura, se il conflitto commerciale dovesse protrarsi, la Cina rischierebbe di perdere fino a 16 milioni di posti di lavoro.

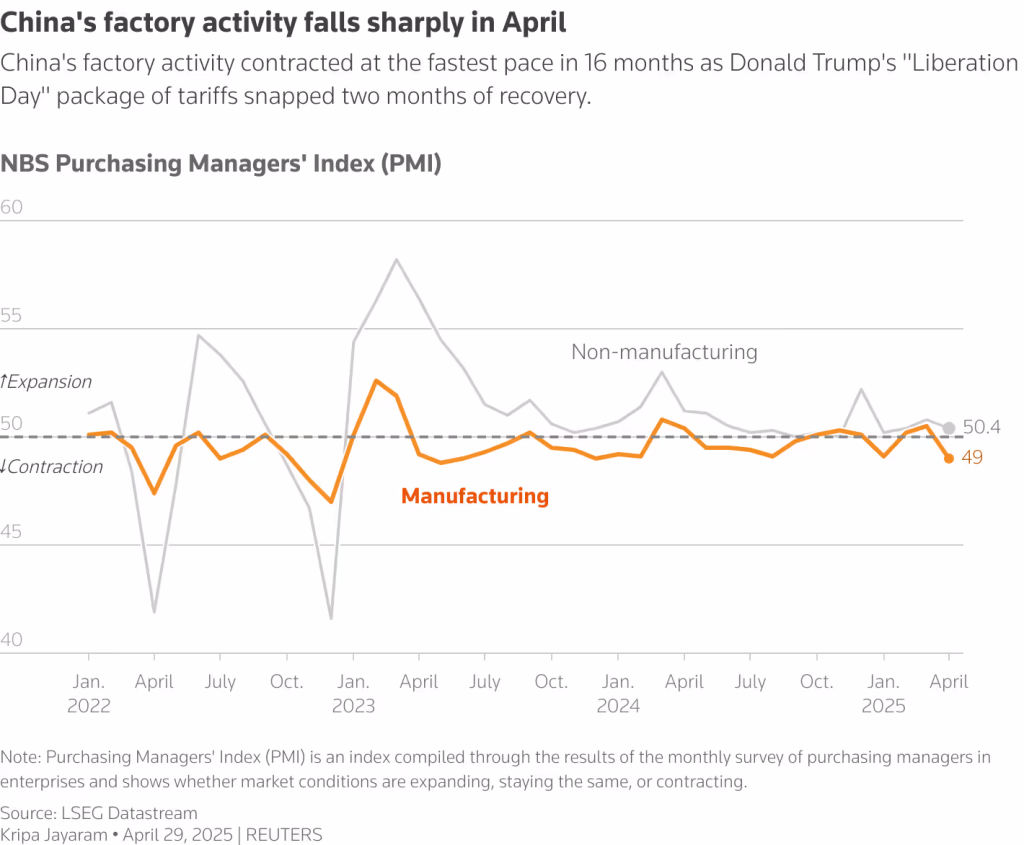

A fine aprile, il dragone ha registrato un PMI manifatturiero in contrazione al ritmo più rapido degli ultimi 16 mesi. Gli indici PMI, basati su sondaggi rivolti ai responsabili degli acquisti delle aziende, sono strumenti chiave per rilevare il sentiment economico.

Sebbene il calo possa sovrastimare l’impatto immediato dei dazi, esso suggerisce comunque che anche l’economia cinese sta subendo crescenti pressioni, in particolare a causa del raffreddamento della domanda esterna di beni, come confermato da diversi economisti locali.

Anche per questi motivi, la Cina, nonostante le trattative previste per sabato, ha adottato una posizione difensiva. La banca centrale ha infatti annunciato nuovi stimoli monetari, tra cui un taglio dei tassi di interesse e una nuova iniezione di liquidità, con l’obiettivo di contrastare gli effetti economici negativi derivanti dall’escalation dei dazi.

La logica strategica sottostante rimane quella di affrontare il confronto con gli Stati Uniti da una posizione che, se non propriamente di forza, non appaia di debolezza. Almeno sul piano mediatico, Pechino intende mostrarsi solida e resiliente.

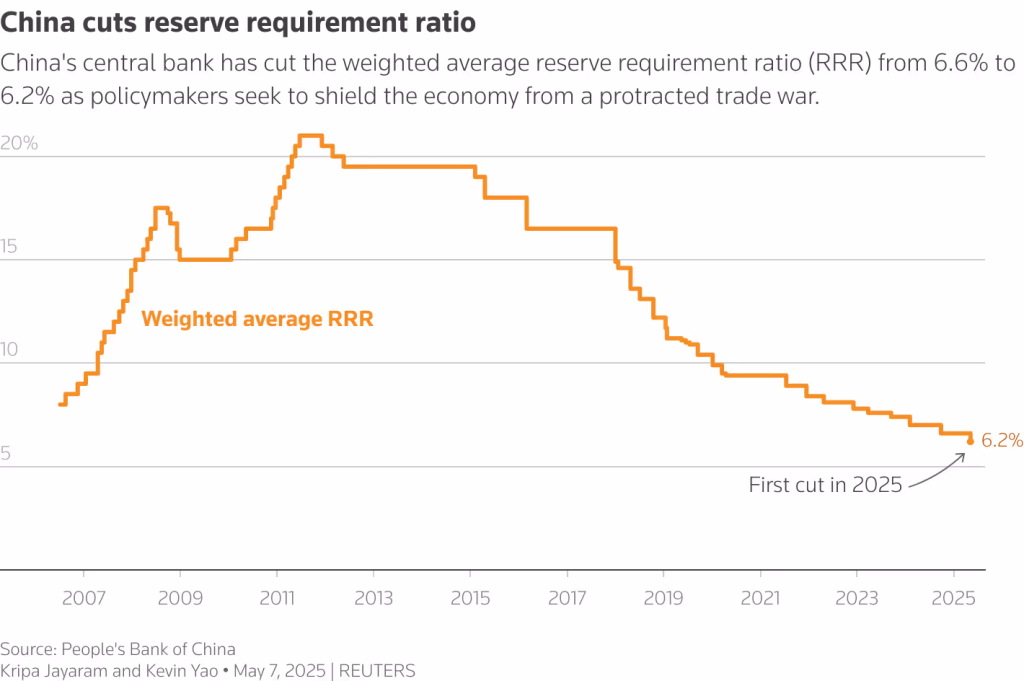

Oltre al taglio del costo del denaro, la Cina ha ridotto il coefficiente di riserva obbligatoria per le banche, ovvero la quota di liquidità che gli istituti non possono utilizzare nella loro attività, portandolo dal 6.7% al 6.2%. Questa misura ha liberato circa 140 miliardi di dollari, che potranno ora essere impiegati in finanziamenti al settore privato, contribuendo così a fronteggiare la domanda interna.

La Cina utilizza il coefficiente di riserva obbligatoria (RRR) non solo come strumento prudenziale, ma anche come leva attiva per indirizzare direttamente la politica economica e il credito. Al contrario, negli Stati Uniti e in Europa il RRR è oggi praticamente nullo (0% negli USA, 1% nell’area euro).

Sul fronte cinese, la situazione resta complessa, ma i margini di manovra restano ampi. È difficile immaginare che Pechino voglia protrarre a lungo una guerra commerciale che sta già lasciando segni visibili sull’economia.

Negli Stati Uniti, invece, a fine aprile è stato pubblicato il dato sul PIL reale del primo trimestre: una contrazione dello 0.3% su base annualizzata, a fronte di una crescita attesa dello 0.8%. Il modello GDPNow della Federal Reserve di Atlanta, sulla base dei dati disponibili durante il trimestre, aveva stimato un calo ancora più marcato, pari al -2.7%. La differenza tra stime e dato effettivo è in gran parte attribuibile al comportamento inatteso delle scorte private, che hanno svolto un ruolo determinante nel compensare il contributo negativo del commercio estero.

Nel corso del trimestre, molte aziende americane hanno anticipato l’importazione di beni nel tentativo di aggirare gli effetti dei nuovi dazi imposti dall’amministrazione Trump. Ciò ha determinato un forte aumento delle importazioni e, di conseguenza, un netto peggioramento del saldo commerciale, con il contributo delle esportazioni nette (net exports) al PIL risultato fortemente negativo.

Tuttavia, queste merci importate, non essendo state immediatamente immesse sul mercato, sono confluite nei magazzini aziendali, determinando un significativo aumento della componente “change in private inventories”, voce che rientra tra gli investimenti nella contabilità nazionale. Questo meccanismo contabile ha avuto un effetto di compensazione, attenuando l’impatto negativo del commercio estero sul PIL e limitando la contrazione a un -0.3% anziché un calo più pronunciato.

In sintesi, i segnali macroeconomici non sono particolarmente incoraggianti né per gli Stati Uniti né per la Cina. Con una differenza cruciale: Pechino gode di pieno controllo sulla propria banca centrale e può attivare rapidamente stimoli monetari; Washington, invece, dovrà attendere almeno la scadenza del mandato di Jerome Powell (maggio 2026) per poter esercitare un’influenza diretta sulla Federal Reserve, un elemento rilevante in vista delle elezioni di midterm previste per novembre 2026.

Nel breve termine, i mercati finanziari hanno accolto positivamente la notizia dell’incontro “rompighiaccio” previsto per sabato tra le due superpotenze. Tuttavia, è plausibile che si verifichino prese di profitto e aperture di coperture in opzioni prima del weekend, vista la possibilità che l’incontro non produca gli esiti sperati, già in parte prezzati dagli investitori.

Intanto, questa sera è in programma la riunione della Federal Reserve, da cui il mercato si attende una conferma dei tassi attuali. Una decisione che potrebbe non soddisfare pienamente l’amministrazione Trump, alla ricerca di condizioni finanziarie più espansive.

Powell, invece, mira a scongiurare il rischio di stagflazione e a ribadire l’indipendenza della Federal Reserve rispetto all’amministrazione Trump, che continua a invocare tagli dei tassi. Per questo motivo, nonostante l’inflazione sia attualmente sotto controllo, anche grazie a un’ economia trainata soprattutto dai servizi e non dai beni (su cui gravano i dazi), è probabile che oggi Powell scelga di non intervenire sui tassi.

Molti gestori, nel frattempo, continuano a sottopesare il mercato azionario statunitense e il dollaro, cercando di ottimizzare la gestione delle esposizioni valutarie nei portafogli.

In un contesto come quello attuale, più che in altri, noi di Cristail siamo pronti a respingere ogni eccesso di euforia sui mercati e ad acquistare nei momenti di pessimismo estremo. La volatilità che stiamo osservando, infatti, offre opportunità sia per chi opera al rialzo sia per chi adotta strategie ribassiste, consentendo di ottenere risultati in tempi relativamente brevi.