Si fa spesso riferimento a indicatori come il Price-to-Earnings (P/E) o il P/E di Shiller, noto come CAPE (Cyclically Adjusted Price-to-Earnings), quando si valuta se un mercato sia sopravvalutato o sottovalutato.

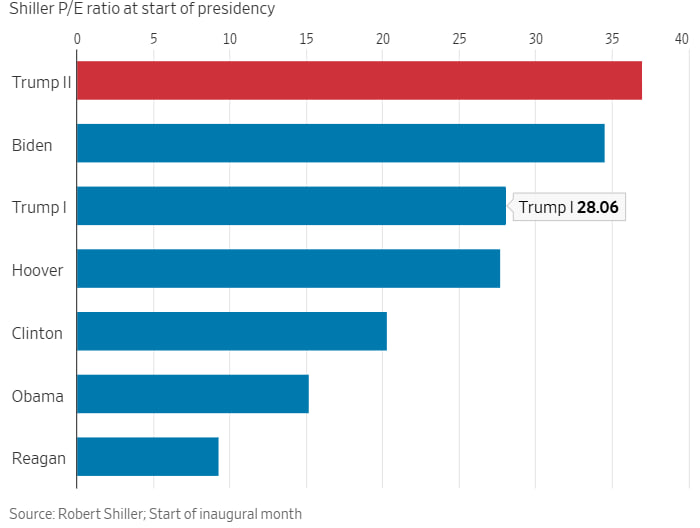

Iniziamo mostrandovi un’immagine che illustra la valutazione attuale del mercato (S&P 500) in termini di CAPE (nel giorno in cui Trump si è insediato per il suo secondo mandato) in confronto alle giornate di insediamento dei precedenti presidenti degli Stati Uniti. Questo vi offrirà un’idea di quanto il mercato sia sopravvalutato rispetto a “ieri”. Tuttavia, è importante fare alcune riflessioni fondamentali per contestualizzare questi dati.

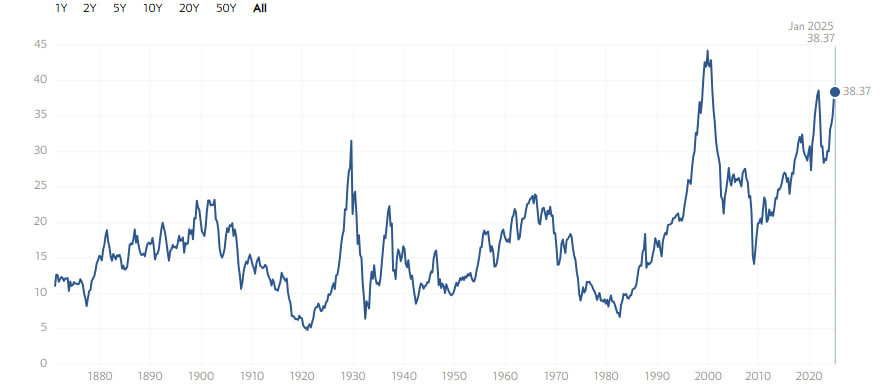

Di seguito l’andamento del rapporto di Shiller (S&P 500) :

Sebbene il CAPE sia spesso utilizzato come riferimento per determinare se un mercato è sopravvalutato o sottovalutato, rappresenta un’analisi piuttosto superficiale che non considera adeguatamente la natura dinamica dei fattori economici e tecnologici.

La formula del CAPE si basa sul rapporto tra il prezzo di un indice (ad esempio, l’S&P500) e la media degli utili degli ultimi 10 anni, corretti per l’inflazione.

Sul denominatore di questa formula si potrebbero aprire discussioni molto ampie. Il mondo è in costante evoluzione, e la velocità di questa evoluzione non è affatto uniforme. Al contrario, più le nostre tecnologie progrediscono, più il ritmo del cambiamento accelera (un processo che potremmo definire esponenziale). Questo significa che utilizzare una media decennale degli utili per calcolare il denominatore, sebbene dia stabilità alla metrica smussando gli outlier, incorpora dati provenienti da contesti storici molto diversi, che potrebbero non riflettere più il “valore tecnologico” attuale.

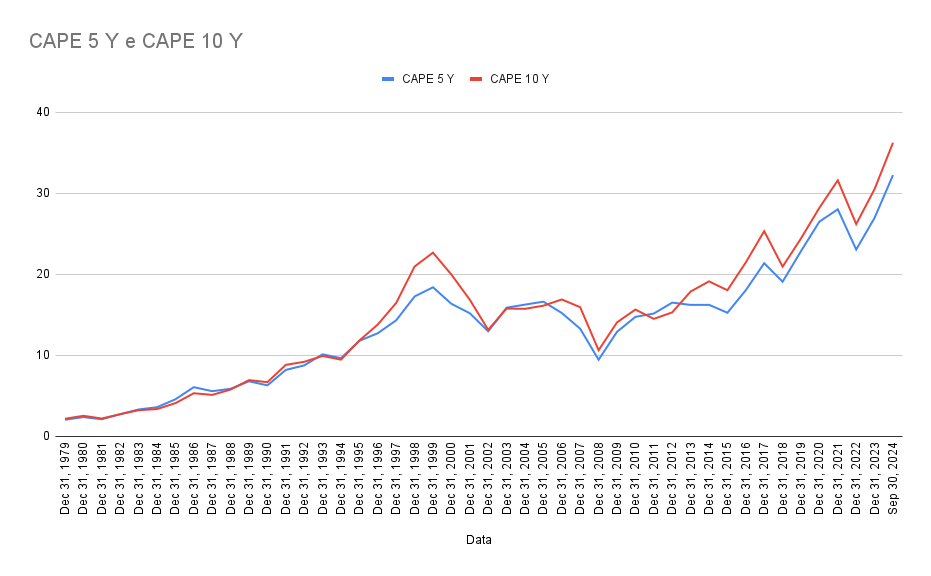

Abbiamo condotto un’analisi per esplorare questo aspetto, calcolando l’andamento del CAPE classico (basato su una media decennale) e confrontandolo con un CAPE alternativo, calcolato dividendo per la media degli utili degli ultimi 5 anni. Lo studio copre un orizzonte temporale di 45 anni, dal 1979 al 2024, utilizzando i dati dell’S&P500 e i relativi utili corretti per l’inflazione. Questo è l’andamento del Cape a 5 anni e quello a 10 anni (classico):

Dal confronto emerge che il CAPE a 10 anni è spesso più alto rispetto a quello a 5 anni, in quanto la media decennale tende a smussare gli outlier, producendo un denominatore più basso. Tuttavia, non abbiamo riscontrato un trend chiaro nei differenziali percentuali anno su anno tra il CAPE a 5 anni e quello a 10 anni.

Si potrebbe ipotizzare che, dato il crescente ritmo dell’innovazione tecnologica, gli scarti percentuali tra i due CAPE negli anni recenti sarebbero significativamente maggiori rispetto a quelli di 30 anni fa. Tuttavia, i dati non confermano in modo evidente questa ipotesi. Per fare un’analisi più approfondita bisognerebbe isolare i fattori anche in base ai cicli economici, alle politiche monetarie, fiscali ecc…

Ma questo non è il punto centrale del nostro discorso. Qui vogliamo semplicemente sottolineare che, sebbene una metrica come il CAPE possa fornire indicazioni generali sulla valutazione attuale del mercato, è fondamentale contestualizzare e analizzare in profondità questi dati per comprendere cosa riflettano realmente.

Un’altra considerazione, di natura più sociologica e interpretativa, riguarda il significato attribuito a questa metrica. Il CAPE è uno degli indicatori più conosciuti e osservati a livello globale: ogni analista ha un’idea approssimativa del suo valore corrente. Se il CAPE suggerisce che il mercato è sopravvalutato, e assumendo che il mercato sia generalmente efficiente, come può rimanere sopravvalutato?

Questo tipo di indicatori si basa sui dati passati, in particolare sugli utili, mentre il “prezzo” (il numeratore nella formula del CAPE) è un dato che potremmo definire “costruito dal futuro”. Il prezzo attuale di un asset riflette infatti tutte le aspettative, sia quantitative che qualitative, relative ai flussi di cassa futuri.

La riflessione chiave è questa: se oggi il CAPE è a 38, un livello molto più alto rispetto a quello degli anni precedenti, cosa è cambiato riguardo le aspettative sul futuro? Sono emerse nuove tecnologie all’orizzonte che potrebbero generare (o stanno già generando) utili significativamente maggiori per le aziende? Ecco, in domande come questa sono contenute le aspettative degli operatori, che rendono il dato in sé completamente inutile se non contestualizzato.

Le risposte a questo genere di domande sono complesse, ma iniziare a porsele rappresenta un grande passo avanti rispetto al limitarsi a osservare un indicatore isolato e privo di contesto.

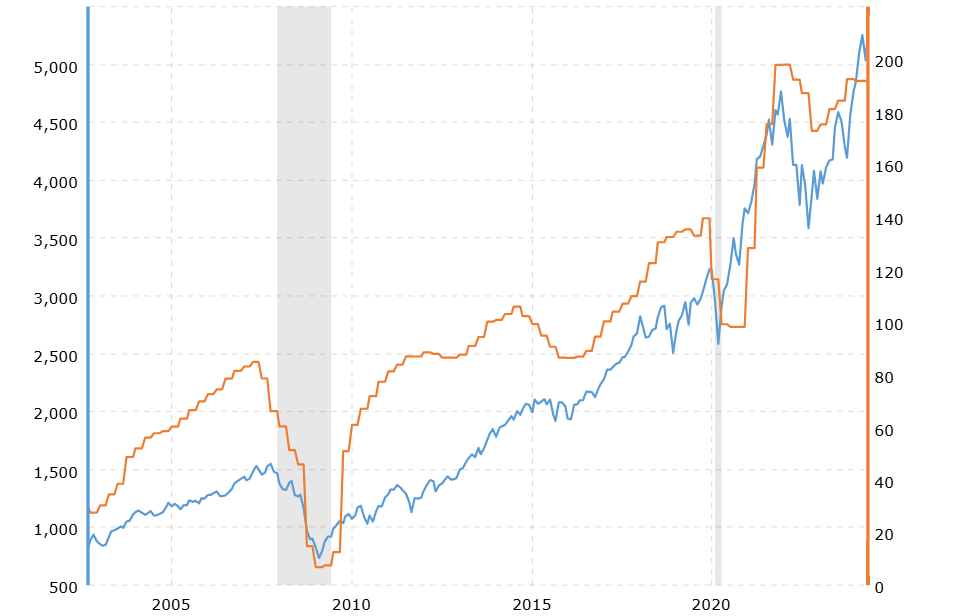

A proposito del concetto di “prezzo costruito dal futuro”, vi mostriamo questa immagine:

Nel grafico, in arancione potete osservare gli EPS (utili per azione) aggregati dell’S&P500, mentre in blu è rappresentato il prezzo dell’indice. Come si può notare, negli ultimi 20 anni gli utili hanno generalmente “guidato” l’andamento dei prezzi. Tuttavia, negli anni più recenti, gli utili si sono stabilizzati, mentre i prezzi hanno continuato a crescere in proporzione maggiore.

Questo fenomeno è esattamente ciò che porta a un aumento del CAPE nel tempo, visto da un’altra prospettiva. Quando i prezzi crescono più rapidamente degli utili, il rapporto CAPE tende ad aumentare.

Ma quindi, il mercato è sopravvalutato?

La risposta dipende dal grado di soddisfazione delle aspettative future. Se gli utili non deluderanno le attese degli investitori, già riflesse nei prezzi attuali, il mercato può continuare a crescere. Ovviamente, questa crescita non sarà priva di volatilità, ma la volatilità periodica è una componente naturale e necessaria per il buon funzionamento dei mercati e per sostenere una crescita genuina nel lungo termine.

Detto questo, è importante sottolineare che la concentrazione dei rendimenti nei mercati americani, ovvero il fatto che la performance degli indici dipenda in larga parte da 7-10 titoli principali, si accompagna a una concentrazione degli utili. Di conseguenza, le maggiori aspettative degli investitori sono proprio sui titoli che generano questa concentrazione.

Nella scelta dei titoli o dei segmenti da inserire in portafoglio, si torna, perciò, inevitabilmente a una valutazione del rapporto rischio-rendimento implicito delle operazioni. I titoli con aspettative future più basse tendono, in media, a offrire rendimenti attesi superiori nel medio-lungo periodo. Al contrario, i titoli maggiormente sotto i riflettori, caratterizzati da elevate aspettative di crescita, sono fortemente influenzati dalla loro capacità di soddisfare o superare le previsioni degli investitori.