Dopo il crollo di qualche settimana fa dei principali indici globali, il recupero è stato netto e repentino, delineando un classico “pattern” a V, tipico di recuperi veloci che non lasciano spazio a ritracciamenti significativi.

Ecco, ad esempio, il grafico dell’ indice S&P500:

In questo contesto, è utile esaminare come si sono comportati i principali settori durante il crollo e il successivo recupero.

L’analisi dei movimenti clusterizzata per settori può fornire numerosi indizi su dove si sono dirette le masse monetarie. Sebbene non ci dicano con certezza dove si muoveranno in futuro, è noto che gli investitori istituzionali spesso si posizionano prima dei grandi movimenti, offrendoci così spunti interessanti.

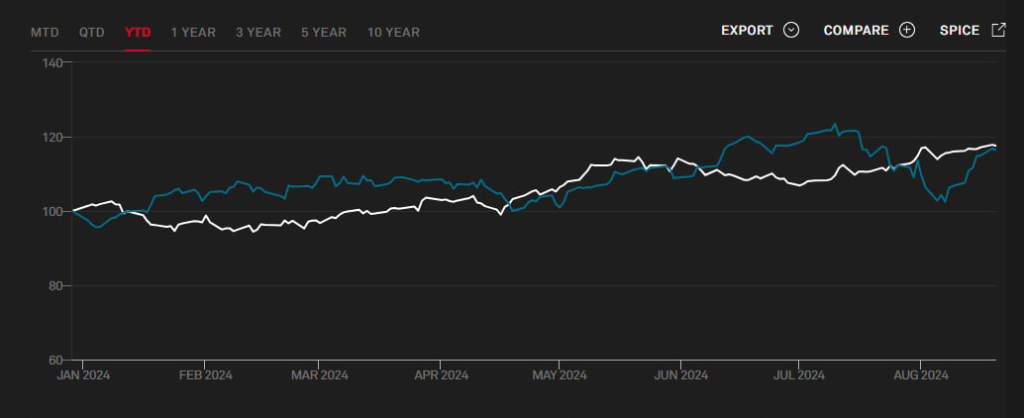

Osservando questo grafico, possiamo notare una sovraperformance YTD (cioè da inizio 2024 ad oggi) dei settori difensivi, come le utilities, rispetto al settore tecnologico.

In bianco il settore dei servizi, in blu quello tech.

Come abbiamo osservato nell’ultimo anno di tassi elevati, il mercato si è in parte distaccato dalla classica correlazione inversa tra tassi e titoli growth. I titoli tecnologici sono cresciuti nonostante i tassi alti, molto probabilmente perché la spinta dell’AI è stata più forte dell’impatto negativo dei tassi.

Ora si prospetta un contesto di probabile soft landing con un possibile ribasso dei tassi, ma c’è ancora qualche incertezza sul fatto che l’atterraggio sarà davvero così morbido. Proprio per questo, gli investitori hanno iniziato a spostare le masse approfittando del ribasso nei titoli più difensivi, appartenenti a quei settori che sono rimasti indietro durante la corsa del settore tecnologico.

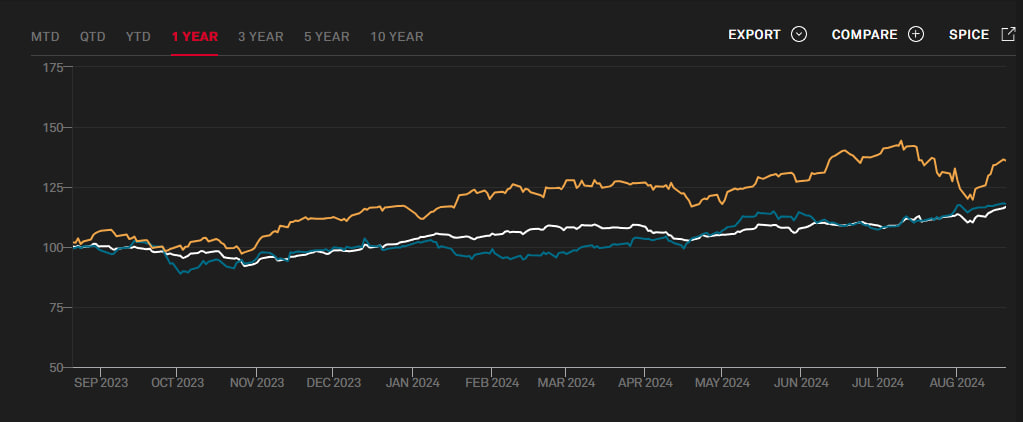

Per adesso, questa sovraperformance dei difensivi è contenuta in un piccolo orizzonte temporale (YTD) e se guardiamo le cose da più lontano, da agosto dell’anno scorso, i titoli del settore tecnologico mantengono una grande sovraperformance sui settori difensivi. Come possiamo ben notare da questo grafico.

In arancione il settore tecnologico, in azzurro i servizi e in bianco l’healthcare.

Al momento, con la rapida ripresa dei mercati, sembrano essersi chiuse la maggior parte delle finestre di opportunità nel settore tecnologico. Tuttavia, restano numerose occasioni nei titoli del settore difensivo, che, seguendo il ragionamento appena esposto, potrebbero beneficiare di qualsiasi evento o anche solo dichiarazione che faccia presagire un atterraggio economico meno morbido del previsto.

In questo scenario, in previsione di una possibile recessione, potremmo assistere a un’impennata di questi titoli, soprattutto di quelli che presentano un elevato valore intrinseco non ancora riflesso nei prezzi di borsa.

Un evento importante di questa settimana sarà il discorso del presidente della Fed, previsto per venerdì 23 agosto. Probabilmente manterrà la consueta cautela riguardo al taglio dei tassi, affermando che “un taglio prematuro potrebbe vanificare il processo di disinflazione finora perseguito”.

Sarà comunque interessante vedere se ci saranno deviazioni da questa linea prudente che il presidente della Fed ha adottato negli ultimi mesi. Se, ad esempio, dovesse mostrare segni di impazienza riguardo al taglio dei tassi, potrebbe essere un indicatore che l’economia americana sta andando nella direzione sbagliata.