Lunedì è stata una giornata pessima per i mercati finanziari. Il Nikkei 225, indice giapponese, ha registrato la maggiore perdita, superando il 12%, sebbene abbia recuperato in parte durante la chiusura della sessione.

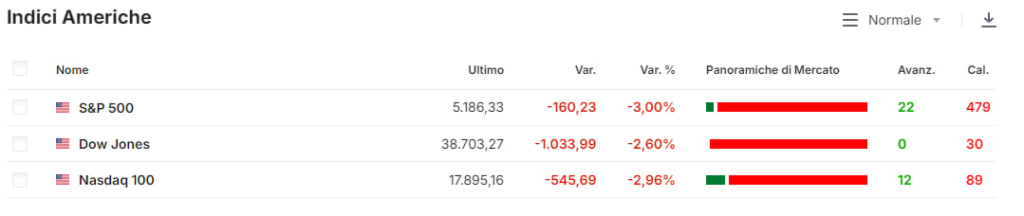

Di seguito la situazione dei principali indici statunitensi in chiusura di giornata (Lunedì):

Anche l’Europa ha seguito ciò che è accaduto oltreoceano e ha registrato forti perdite sui principali indici.

A posteriori, le spiegazioni per questi bruschi movimenti ribassisti possono essere molteplici, c’è una possibile recessione in arrivo ed un inasprimento della guerra in medio oriente che si sta allargando territorialmente. La paura della recessione è stata alimentata venerdì dai dati sulla disoccupazione negli US usciti peggiori del previsto.

Ma oggi non ci soffermeremo su queste motivazioni che sono state menzionate già da moltissimi giornalisti finanziari, infatti, per quanto sia bello e facile collegare una performance borsistica ad un evento specifico la realtà é ben diversa e, se l’evento fosse davvero il fattore scatenante, se ne sarebbe dovuto parlare prima e non dopo.

La vera motivazione di questo movimento è di tipo tecnico. Come succede con gli short squeeze, anche nel caso del long squeeze i detentori di posizioni rialziste (molti a margine) sono costretti, visto il ribasso iniziale, a dover chiudere le posizioni, vendendo gli asset. Questo effetto a catena amplifica moltissimo il movimento ribassista dei titoli.

Inoltre, ad accentuare i ribassi, c’è tutta la questione che ruota attorno al carry trade dello yen. Questa attività prevede il prestito di denaro a bassi tassi di interesse in Giappone e il suo investimento in mercati con rendimenti più elevati, come gli Stati Uniti. Il profitto deriva dal differenziale tra il basso costo del denaro e i maggiori rendimenti degli investimenti.

Il mese scorso, il dollaro statunitense ha raggiunto i massimi storici rispetto allo yen. Per sostenere la valuta, la Banca del Giappone ha aumentato i tassi di interesse dallo 0.1% allo 0.25%. Questa mossa ha portato a un rafforzamento dello yen rispetto al dollaro, creando un problema significativo per i trader impegnati nel carry trade.

Senza entrare troppo nei dettagli della questione, è sufficiente menzionare che ciò potrebbe aver contribuito ad alimentare i venti ribassisti. Alcune delle posizioni menzionate prima che sono state liquidate forzatamente (cioè chiuse per margin call) potrebbero essere proprio quelle derivanti dal carry trade.

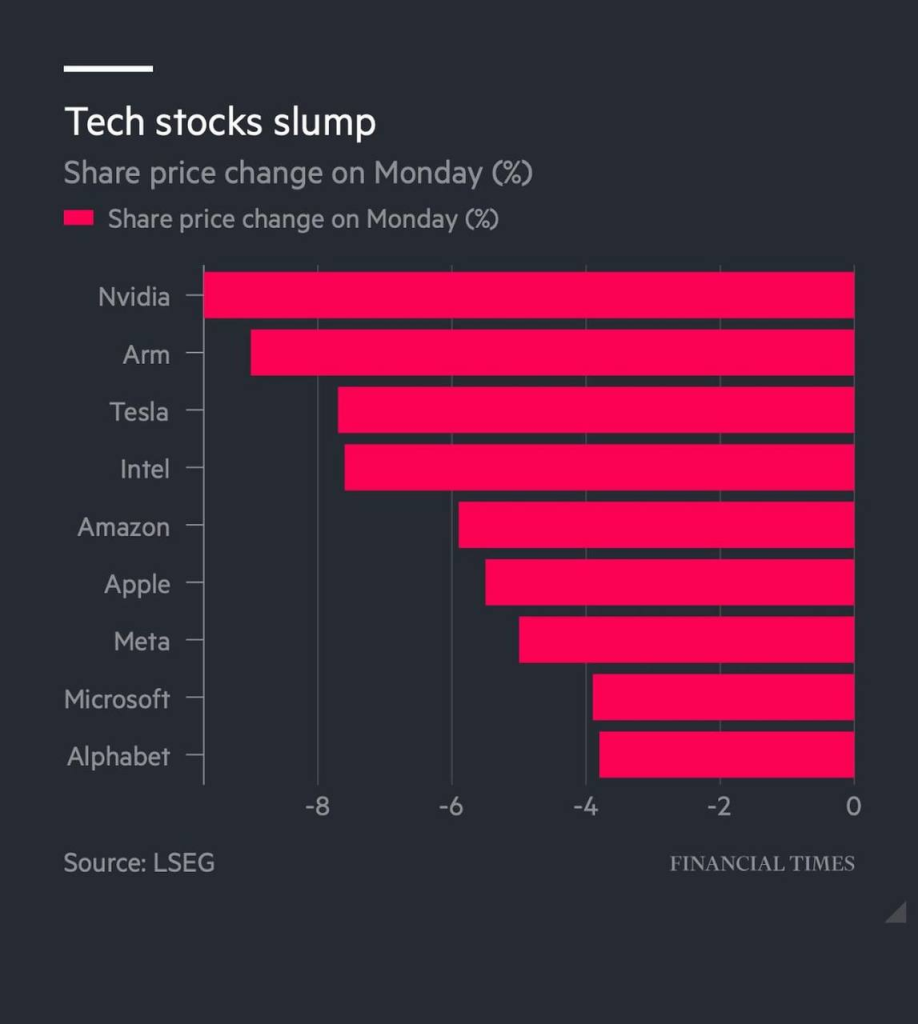

Come possiamo vedere da questa foto, i titoli che ieri hanno perso di più sono i tecnologici:

Una cosa che però vale la pena notare, e su cui abbiamo già fatto un articolo tempo fa, é che la yield curve dei bond americani sta tornando alla normalità, cioè sopra lo 0. Questo vuol dire che il rendimento a 10 anni sta tornando a rendere più di quello a 2 anni (parliamo sempre di BOND governativi USA).

Per la precisione, mentre scriviamo, i due rendimenti sono rispettivamente a 3.94% e 4.03%.

Nel grafico seguente è possibile vedere il differenziale di rendimento tra il decennale e il due anni americano:

Come abbiamo già fatto notare, storicamente le recessioni iniziano coincidentemente al ritorno alla normalità della yield curve dopo che era diventata decrescente.

Ma al di là di questo dettaglio che può essere utile conoscere, collegare successivamente un evento ad una performance borsistica è un’attività non speculativa, dato che non ci porta nessun vantaggio.

Quello che invece può portarci vantaggio, come investitori che hanno un portafoglio da curare e del capitale da far crescere, è capire come comportarci in queste situazioni.

Chiaramente bisognerebbe approfittare dei ribassi per comprare titoli che sono momentaneamente a sconto rispetto ai loro valori fondamentali.

Un detto però che si trova in giro é “mai prendere il coltello che cade”. In molti fanno questo ragionamento e, considerandosi prudenti, aspettano prima che il movimento ribassista si fermi per iniziare a comprare.

Il problema è che questo detto è molto bello a parole, però non trova riscontro nella natura dei mercati.

Come abbiamo visto nell’articolo di venerdì, i migliori ritorni avvengono in giornate successive a dei crolli. Quindi, aspettare una “conferma” dal mercato, spesso vuol dire perdere il vantaggio della posizione datoci dall’inefficienza ribassista momentanea.

A questo punto, non ci sarà più alcun vantaggio nell’entrare in posizione su un titolo. Lo sconto sarà ridotto, e sarà ancora meno prudente prendere una posizione rialzista.

Di queste giornate molto volatili dobbiamo imparare ad approfittarne. Il nostro istinto di sopravvivenza ci porta a vendere, interpretando le situazioni in maniera distorta e pensando che ogni crisi sarà diversa dalla precedente e che questa volta non potrà far altro che peggiorare. In realtà non è così. Chiaramente, bisogna acquistare titoli scontati e non titoli che, nonostante il crollo, sono ancora sopravvalutati. Altrimenti, si rischia di rimanere bloccati in posizioni per mesi o anni senza riuscire a vedere il pareggio.

Proprio in questa ottica, ieri il portafoglio modello Cristail Infinity ha effettuato acquisti su due titoli che consideriamo sottovalutati rispetto al loro valore intrinseco, sfruttando la liquidità accantonata durante l’ascesa dei mercati.