Il 7 aprile il presidente Trump ha annunciato un cessate il fuoco di due settimane tra Stati Uniti, Israele e Iran, e qualche ora dopo i mercati azionari hanno festeggiato. L’S&P 500 ha guadagnato oltre il 2% in una sola seduta ed in generale l’azionario USA ha recuperato i livelli pre-guerra e i titoli dei giornali parlavano di sollievo e di svolta.

Eppure qualcosa non torna.

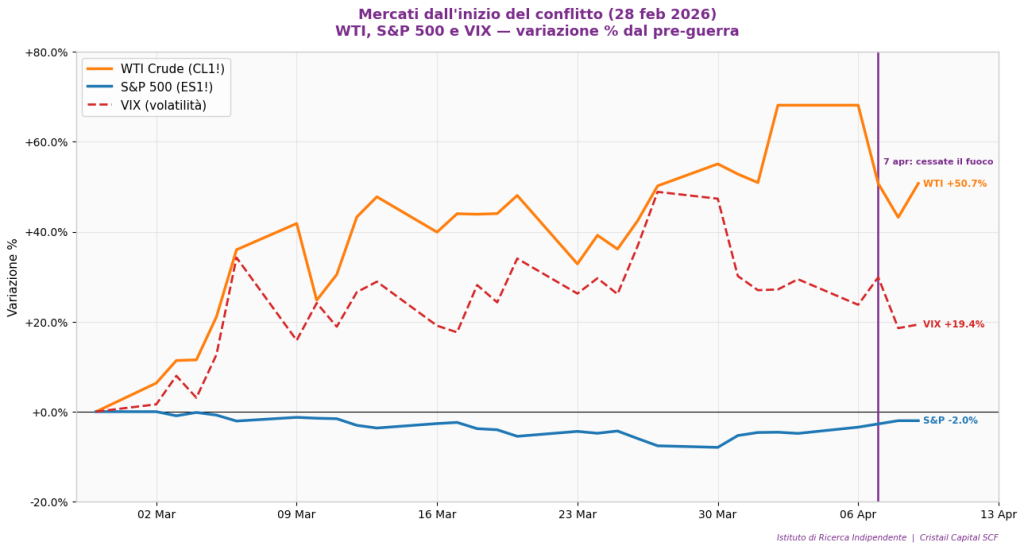

Se guardi solo l’azionario, la storia sembra chiara: la crisi è rientrata, i mercati hanno già digerito tutto e si torna alla normalità. Ma se allarghi lo sguardo, la storia che vedi è completamente diversa. Il petrolio è ancora circa il 50% sopra i livelli pre-guerra, mentre i rendimenti dei Treasury USA a 10 anni sono saliti al 4.3% rispetto al 4%. I mercati più sofisticati stanno raccontando una storia diversa da quella dei titoli dei giornali.

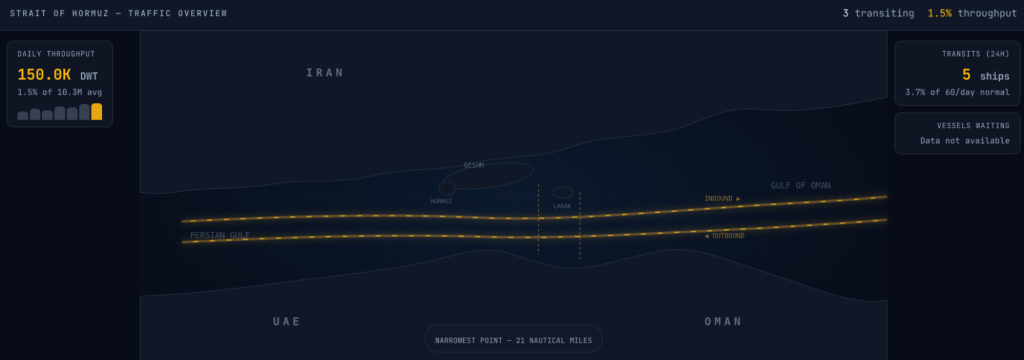

Il cessate il fuoco è un accordo politico. Lo Stretto è ancora fermo. Come si può vedere da questo grafico che mostra il transito di navi oggi nello stretto:

Il 7 aprile, giorno dell’annuncio della tregua, sono transitate 11 navi contro una media pre-guerra di 114. L’8 aprile solo 4. Oggi siamo a 5. Quello che il grafico mostra non è una riapertura graduale. È una pausa supervisionata, in cui solo le navi autorizzate dall’IRGC possono transitare mentre gli operatori commerciali tradizionali aspettano garanzie di sicurezza che non sono ancora arrivate. E c’è un elemento che complica ulteriormente il quadro: il cessate il fuoco non copre il Libano, e Israele ha già condotto operazioni nell’area. È la ragione principale per cui l’Iran ha giustificato una richiusura parziale dello Stretto il 9 aprile.

L’azionario dice che è finita. Il petrolio e i bond dicono che non è finita. Chi ha ragione? Beh, dipende da quale mercato stai guardando, e i mercati non sono tutti uguali. L’azionario è guidato dal sentiment e dai flussi, e in certi momenti si muove per inerzia più che per analisi. Il petrolio e i bond sono legati ai fondamentali fisici e alle aspettative concrete: quanto petrolio passa davvero per lo Stretto, quanto costa davvero finanziare un’azienda, quanto rischio c’è davvero nel sistema.

E per capire perché l’azionario si comporta così, bisogna guardare a un cambiamento strutturale che sta ridisegnando il funzionamento dei mercati finanziari. Negli ultimi anni il risparmio si è spostato in modo massiccio dall’investimento attivo a quello passivo. Oggi la maggior parte dei flussi finanziari va in ETF e fondi indicizzati che replicano i benchmark, non in strategie che cercano di batterli. Questo ha creato un meccanismo che si autoalimenta: quando il mercato sale, i flussi passivi comprano e il mercato sale ancora.

Ma il punto più sottile è un altro. I grandi gestori attivi che ancora esistono hanno capito che nel mondo di oggi non possono permettersi di sottoperformare il benchmark. Gli investitori retail sono diventati molto più consapevoli, comparano i rendimenti e spostano i soldi. Quindi anche i gestori attivi finiscono per seguire il sentiment generale per non rischiare di restare indietro, e così lo alimentano a loro volta. Secondo State Street, nel solo mese di marzo 2026, nel pieno del conflitto, sono entrati 39 miliardi di dollari in ETF azionari americani. Il pilota automatico non si è fermato nemmeno con lo Stretto chiuso.

Questo non significa che il mercato azionario abbia torto.

Significa che sta scommettendo su uno scenario preciso: che il cessate il fuoco regga, che lo Stretto riapra progressivamente e che la pressione energetica rientri nei prossimi mesi. È uno scenario possibile, ma non è l’unico. I mercati obbligazionari e petroliferi stanno prezzando anche l’altro.

Gli spread creditizi, cioè il premio che il mercato chiede per prestare denaro alle aziende, hanno raggiunto circa 90 punti base per il debito investment grade e circa 320 per l’high yield nei momenti peggiori del conflitto e non sono rientrati completamente. Anche Polymarket, il prediction market con il maggior volume sull’Iran, segnala che la probabilità che la tregua di 14 giorni già annunciata regga è al 94%, non al 100%. In un mercato da 29 milioni di dollari di volume, quel 6% residuo vale qualcosa.

Inoltre la probabilità che Trump annunci la fine delle operazioni militari contro l’Iran entro il 30 aprile è del “solo” 41% (4 milioni di volume). Quindi proprio di pace non possiamo parlare.

ll grafico qui sopra racconta questa divergenza meglio di qualsiasi commento.

L’azionario è quasi tornato ai livelli pre-guerra, manca meno dell’1%. Il petrolio è ancora su del 50%. La volatilità non è rientrata al punto da cui era partita. Tre indicatori che in condizioni normali si muovono in modo coerente, oggi raccontano storie diverse.

Un investitore razionale, di fronte a questa situazione, farebbe una domanda precisa: il mio portafoglio è costruito per reggere entrambi gli scenari? Quello in cui la tregua regge e i mercati continuano a normalizzarsi, e quello in cui non regge del tutto e la pressione su energia e inflazione si ripresenta. Non è una domanda catastrofista. È il tipo di lettura che serve per non farsi sorprendere nei prossimi mesi, quando i mercati potrebbero dover scegliere quale storia credere.

Se leggendo ti sei chiesto “e io come sono messo?” oppure stai valutando come posizionare il portafoglio per reggere entrambi gli scenari, rispondici. Ti metteremo in contatto con un membro del nostro Istituto di Ricerca, che con una chiacchierata gratuita e senza impegno ti aiuterà a capire dove sei esposto e dove potresti rafforzarti.

Sarà un piacere per noi darti una mano.

Team Cristail