“…in un’epoca come la nostra, nella quale il panico, diventato un’abitudine, ha perduto le proprie virtù”

Questa è una frase del filosofo Emil Cioran che riteniamo possa essere traslata al mondo della finanza, spesso specchio della società.

La guerra in Iran (e le sue conseguenze) non ha generato un forte caos sui mercati azionari. I principali indici dei vari Paesi registrano perdite modeste (S&P500 perde circa il 5%) dall’inizio del conflitto, ma tutto sommato godono ancora di una certa compostezza e non emergono segnali di panico. Questa è la conseguenza dell’abitudine ai conflitti: la razionalizzazione estrema.

Ma ciò che vogliamo evidenziare oggi è la discordanza tra il mercato obbligazionario, quello del petrolio e i dati sull’inflazione.

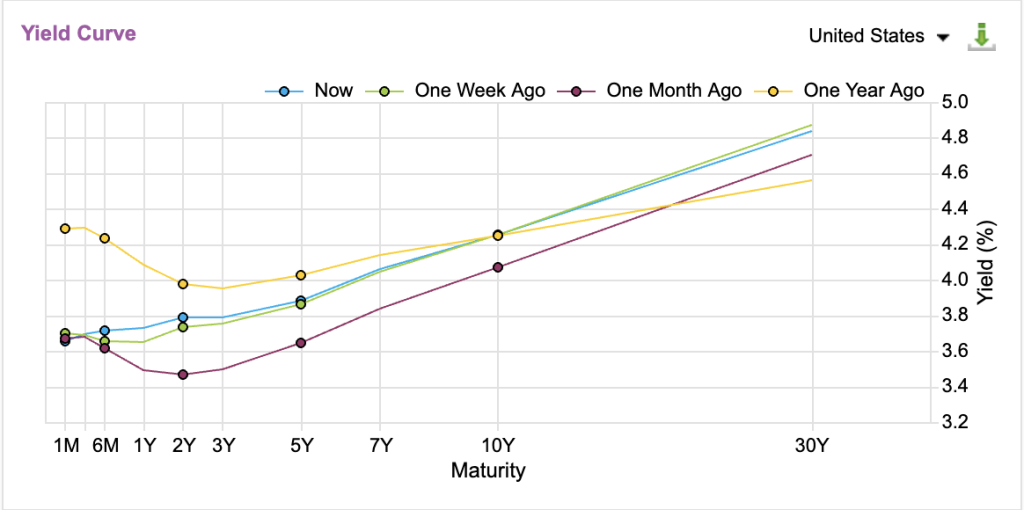

Partendo dal mercato obbligazionario, possiamo osservare nel grafico seguente come la curva dei Treasury mostri un chiaro segnale di irripidimento rispetto al passato:

Come si può osservare, in primo luogo il rendimento del titolo a 2 anni è tornato al di sopra di quelli a brevissimo termine, riportando in territorio normale un tratto della curva che in precedenza risultava invertito. Questo movimento riflette aspettative di una politica monetaria meno accomodante.

Inoltre, la curva nel suo complesso si è irripidita. Il rendimento del decennale statunitense, ad esempio, è salito da livelli inferiori al 4% fino a un picco intorno al 4.4%. Tale dinamica può essere interpretata come un aumento delle aspettative di inflazione, soprattutto alimentato dall’andamento delle materie prime.

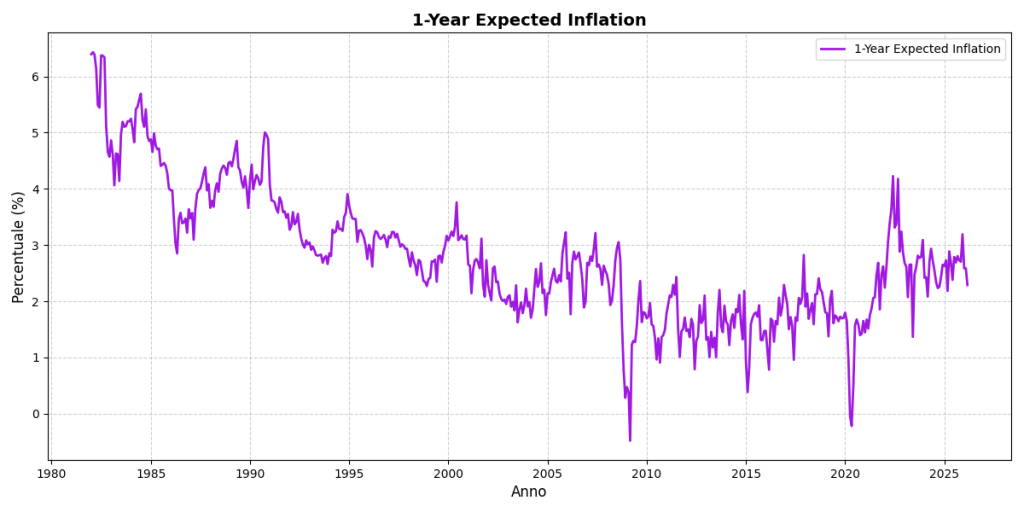

Fin qui il quadro appare coerente. Tuttavia, se si osservano le aspettative di inflazione a 1 anno, emerge un elemento di discontinuità:

Come si può vedere, addirittura le stime danno l’aspettativa di inflazione a 1 anno in discesa.

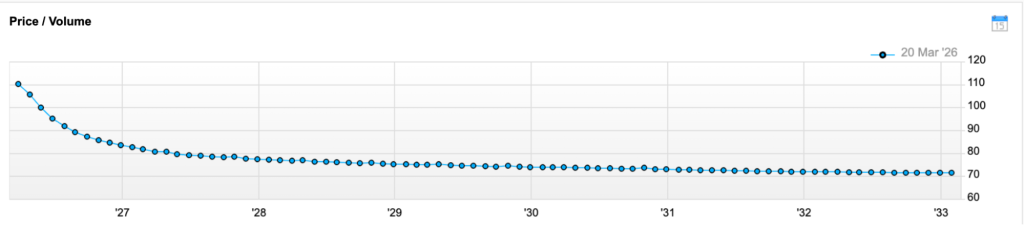

Questo è spiegato anche dalle prospettive sul mercato dei derivati del petrolio, che mostrano un petrolio (BRENT) in zona 80 dollari prima della fine dell’anno:

Oggi il futures con scadenza più vicina prezza 110 dollari al barile, il futures scadenza dicembre 2026, invece, prezza 83 dollari. Questo in gergo tecnico si chiama backwardation, cioè il mercato prezza l’idea che, entro la fine dell’anno, ci sarà una normalizzazione della situazione attuale.

Dato che la domanda di petrolio rimane sostanzialmente stabile, è l’offerta a rappresentare la variabile chiave da qui alla fine dell’anno e le aspettative indicano un possibile aumento (e il conseguente calo di prezzo). Questo incremento potrebbe derivare da diversi fattori, come una riapertura dello stretto di Stretto di Hormuz, il rilascio di riserve strategiche oppure un aumento della produzione in aree non direttamente coinvolte nel transito attraverso lo stretto.

La riapertura dello stretto di Stretto di Hormuz nel breve periodo appare tuttavia l’ipotesi meno probabile e gli indicatori di consenso attribuiscono a questo scenario una probabilità molto bassa nelle prossime settimane/mesi.

Tornando al punto centrale, emerge in modo piuttosto evidente una discordanza. Il prezzo del petrolio e le aspettative di inflazione non mostrano i segnali che il mercato si attenderebbe, mentre il comparto obbligazionario sembra già iniziare a incorporarli lungo tutta la curva, sia dal lato delle aspettative di politica monetaria sia da quello dell’erosione del potere d’acquisto legata a un’inflazione trainata dalle materie prime, quindi più difficile da controllare attraverso gli strumenti di politica monetaria.

A chi credere? Agli operatori del mercato petrolifero spinti da ragioni commerciali o agli obbligazionisti, storicamente fini speculatori istituzionali?

Il mercato azionario sta iniziando a risentire (ancora in maniera composta) dell’aumento dei rendimenti, sia per motivi legati alla riallocazione tra diverse asset class, sia perché, se il mercato obbligazionario sta già prezzando un aumento dell’inflazione e politiche monetarie più restrittive, gli operatori azionari tendono ad anticiparne gli effetti incorporandoli fin da subito nei prezzi.

Noi, pur rimanendo positivi agli investimenti, siamo dell’idea che gli obbligazionisti siano di gran lunga più scaltri ed affidabili nella speculazione, cioè nell’anticipo di ciò che verrà. Quindi non escludiamo che la backwardation del petrolio potrà divenire meno pronunciata nelle prossime settimane.