Abbiamo detto, e avrete sicuramente letto, che il prezzo del petrolio influenza l’inflazione sia direttamente, perché è incluso nei panieri utilizzati per misurarla, sia indirettamente, poiché incide, ad esempio, sui costi dei trasporti.

Un aumento dell’inflazione alimenta le aspettative inflazionistiche e porta inevitabilmente gli operatori ad attendersi politiche monetarie più restrittive. Questo, a sua volta, influenza direttamente i prezzi dei titoli azionari quotati

Ma effettivamente quanto il prezzo del petrolio influenza l’inflazione?

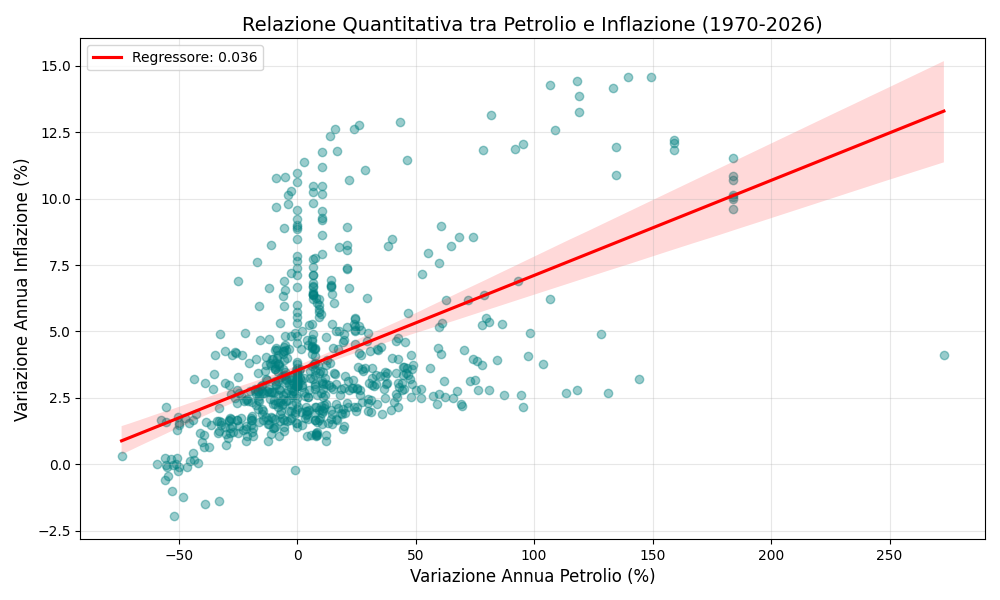

Per vedere quanto effettivamente il prezzo del petrolio spiega l’andamento del consumer price index USA abbiamo sviluppato una regressione lineare che si traduce in questo grafico:

L’analisi permette di identificare la sensibilità del costo della vita rispetto alle oscillazioni del mercato energetico. I dati raccolti dimostrano che il legame tra queste due variabili non è frutto del caso, ma una relazione solida e costante nel tempo. Nello specifico, il valore del coefficiente calcolato indica che ogni volta che il prezzo del petrolio cresce del 10%, l’inflazione subisce una spinta al rialzo di circa lo 0.36%. Sebbene possa sembrare una cifra contenuta, questo dato rappresenta la capacità dell’energia di agire come un moltiplicatore di costo che si scarica inevitabilmente sui prezzi finali dei beni e dei servizi.

Il petrolio riesce a spiegare da solo circa un quinto di tutti i movimenti dei prezzi al consumo registrati negli ultimi decenni. Il restante 80% della dinamica inflattiva rimane legato a componenti più stabili e strutturali del sistema economico, come l’andamento dei salari, il costo degli affitti e le decisioni prese dalle banche centrali in materia di tassi d’interesse.

È tuttavia fondamentale considerare alcuni limiti del modello, infatti la regressione evidenzia una correlazione statistica ma non stabilisce un rapporto diretto di causa-effetto. Inoltre, il calcolo non tiene conto dei ritardi temporali con cui i costi energetici si trasmettono ai prezzi al consumo, né del fatto che l’economia odierna è strutturalmente meno dipendente dal petrolio rispetto al passato.

Ma questo non annulla assolutamente ciò detto prima.

Intanto i mercati stanno iniziando a scontare politiche monetarie meno espansive. Questa, ad esempio, è una panoramica delle probabilità attribuite ai diversi livelli dei tassi di interesse per la riunione della FED di metà giugno.

Solo un mese fa le probabilità cumulate di un ribasso dei tassi erano intorno al 70%. Oggi, invece, con una probabilità di circa il 70% il mercato si aspetta che il 17 giugno i tassi rimangano nella forchetta 350-375, che è quella attuale.

Un risultato quindi completamente ribaltato. Nonostante una politica monetaria restrittiva in termini di tassi abbia scarso potere nel contrastare uno shock di offerta legato al petrolio, l’obiettivo rimane comunque quello di mantenere stabili le altre componenti dell’inflazione, dal momento che il prezzo dell’energia è molto più difficile da controllare.

Tornerà di moda, e in parte lo sta già facendo, il tema della stagflazione. Per questo è opportuno chiedersi fin da ora quali asset possano proteggere il nostro portafoglio in uno scenario del genere e se la nostra allocazione sia davvero preparata anche a questa eventualità.