La frase “non vendere i tuoi asset durante una crisi” deriva da un vecchio detto dei mercati finanziari secondo cui durante le crisi l’unica cosa che sale sono le correlazioni tra gli asset.

Quando si costruisce un portafoglio è naturale considerare il beneficio della diversificazione, che dipende direttamente dalla correlazione, o meglio dalla bassa correlazione, tra gli strumenti inseriti.

Inserendo in portafoglio diverse asset class come azionario, obbligazionario e materie prime, esposte a fattori di rischio differenti, si riduce o quantomeno si attenua il rischio specifico di portafoglio. In parole semplici, se l’azionario soffre a causa di un ciclo economico sfavorevole, è possibile che gli investitori si rifugino nei bond. Se questi sono presenti in portafoglio, la perdita sull’azionario può essere in parte compensata dal guadagno sull’obbligazionario.

Il problema è che esiste un rischio che non può essere eliminato tramite diversificazione, il rischio sistemico. Si tratta del rischio che l’intero mercato crolli nel suo complesso. In queste circostanze azioni, obbligazioni, oro, criptovalute e molti altri asset possono scendere contemporaneamente.

Durante le fasi di crisi più acute vale spesso la regola secondo cui la liquidità diventa l’asset più ricercato (il famoso “cash is king”). Gli investitori, spinti dal panico, liquidano le proprie posizioni per tornare alla liquidità e prepararsi ad affrontare un’eventuale crisi economica, politica o geopolitica.

Di conseguenza, tutto il lavoro di diversificazione che dovrebbe proteggere nei momenti difficili rischia di risultare meno efficace proprio quando sarebbe più necessario. È infatti in queste fasi che le correlazioni tra asset tendono ad aumentare bruscamente, riducendo i benefici della decorrelazione.

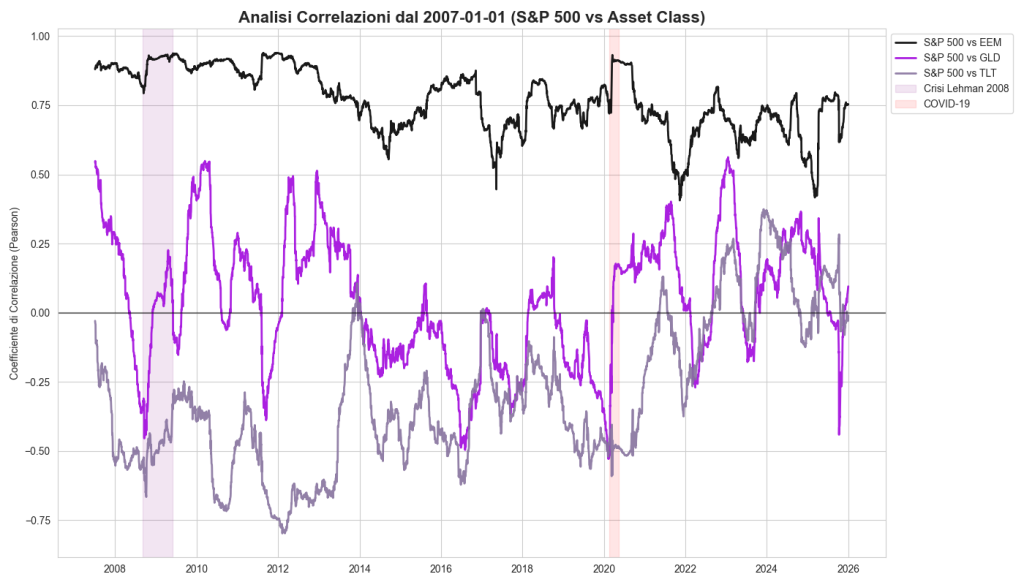

Nel grafico seguente sono mostrate le correlazioni a coppie tra l’azionario statunitense rappresentato dallo S&P 500, l’oro, le obbligazioni governative statunitensi a lungo termine e i mercati azionari emergenti.

Ricordiamo che la correlazione tra due asset è misurata su una scala che va da -1 a 1. Il valore -1 rappresenta una correlazione perfettamente inversa, quindi i due asset si muovono sempre in direzioni opposte. Il valore1 indica invece una correlazione perfettamente positiva, cioè i due strumenti si muovono sempre nella stessa direzione. Un valore pari a zero segnala assenza di correlazione lineare, quindi i movimenti dei due asset non mostrano una relazione sistematica tra loro.

Come potete vedere, durante le due crisi evidenziate dalle fasce verticali, quella del 2008 e quella legata al Covid, la correlazione tra le diverse coppie di asset tendeva ad aumentare. Un esempio significativo è l’oro, che in quelle fasi è passato da una correlazione negativa a una correlazione positiva con il mercato azionario americano.

Dopo aver visto questo grafico bisogna specificare due cose. La prima è che per ottenere un beneficio di diversificazione non è necessario che due asset siano negativamente correlati. È sufficiente che non siano perfettamente correlati, cioè che il coefficiente di correlazione non sia pari a uno.

la seconda è che occorre osservare la media del coefficiente di correlazione nel lungo periodo, o comunque lungo l’orizzonte temporale coerente con il proprio portafoglio. Le correlazioni possono infatti aumentare bruscamente nelle fasi di crisi, ma ciò che conta davvero per la costruzione strategica di un portafoglio è il loro comportamento medio nel tempo:

Correlazione Media da inizio 2007 a fine 2025

Ticker

SPY 1.000000

EEM 0.827193

GLD 0.054165

TLT -0.316766

Queste correlazioni medie depongono chiaramente a favore della diversificazione e, soprattutto, a favore di un comportamento razionale nei momenti di tensione dei mercati. L’aumento delle correlazioni durante gli shock di mercato è spesso un fenomeno transitorio, legato al panico e alla ricerca immediata di liquidità.

Proprio per questo non bisogna lasciarsi spaventare e vendere in preda all’emotività solo perché tutto sta scendendo. Le fasi di ribasso generalizzato sono, nella maggior parte dei casi, i momenti peggiori per liquidare il portafoglio, perché si rischia di cristallizzare le perdite senza beneficiare della successiva fase di recupero.

La diversificazione (e la bassa correlazione tra asset) quindi non elimina le oscillazioni di breve periodo, ma è uno strumento pensato per funzionare lungo l’intero orizzonte temporale dell’investimento.