In finanza non esistono formule magiche o scorciatoie, ma esistono alcuni indicatori sicuramente migliori di altri.

Prima di andare avanti bisogna sempre ricordare una cosa fondamentale. Qualsiasi indicatore che troviamo in giro, da un multiplo a un indicatore di rischio o tecnico, rappresenta sempre ciò che è già successo e non ci dice mai con certezza cosa può succedere in futuro.

La metrica che vogliamo far conoscere oggi si inserisce nel contesto dei fondi comuni di investimento attivi, cioè quelli che riempiono la maggior parte dei portafogli dei risparmiatori italiani, e spesso non viene considerata abbastanza.

Stiamo parlando dell’information ratio.

L’information ratio è un indicatore di performance corretta per il rischio che permette di valutare la capacità di un gestore di aggiungere valore rispetto a un indice di mercato, cioè al benchmark di riferimento.

Per farla semplice, un information ratio positivo indica che il gestore è stato in grado di battere il mercato, mentre un valore negativo segnala che il fondo ha sottoperformato il benchmark anche dopo aver considerato i costi di gestione.

Questo è cruciale se vogliamo inserire un fondo attivo nel nostro portafoglio, perché l’obiettivo di un fondo attivo e del suo gestore è proprio quello di battere il benchmark di riferimento.

Se per esempio un fondo esiste da 15 anni e non è mai riuscito a raggiungere questo obiettivo, è probabile che continuerà a seguire lo stesso corso anche in futuro. In quel caso conviene direttamente comprare l’indice sottostante tramite un ETF passivo, evitando costi inutili.

Chiaramente il contrario non vale sempre. Un fondo che batte il benchmark per uno o due anni non è detto che continuerà a farlo nel tempo.

Però sicuramente è un fondo che possiamo almeno considerare nella nostra analisi, un’analisi che ci porterà a capire da cosa deriva quell’extra rendimento e se il gestore è stato semplicemente fortunato oppure davvero bravo.

Ora, sarete portati a pensare che se un fondo comune di investimento attivo si trova ai primi posti di una famosa classifica (non facciamo nomi) allora abbia battuto il benchmark.

No, non è detto.

La maggior parte delle classifiche che potete trovare su famose piattaforme infatti sono costruite in modo relativo. Si prendono tutti i fondi attivi che fanno parte della stessa categoria e si confrontano tra loro. Il migliore tra questi sarà al primo posto, ma questo non significa necessariamente che abbia battuto il benchmark.

Può succedere, e accade molto spesso, che il miglior fondo attivo di una categoria, nonostante sia il primo in classifica, non abbia nemmeno raggiunto l’obiettivo principale di un fondo attivo, cioè battere il benchmark.

Quindi come si può fare?

La soluzione è che bisogna osservare molto bene quei fondi che hanno un information ratio maggiore di 0 sui vari orizzonti considerati. Quelli, tendenzialmente, hanno qualche possibilità in più (se il loro extra rendimento deriva da bravura del gestore) di battere il benchmark nel futuro.

Uno studio effettuato nel 2022 sull’argomento (ABSOLUTE OR RELATIVE: THE DARK SIDE OF FUND RATING SYSTEMS – Carluccio, Cucurachi, Pomante) mostra come il sistema di rating tradizionale (classifica relativa) è spesso fuorviante, infatti il 56% dei fondi azionari riceve un rating positivo (uguale o superiore a 3 su 5) nonostante abbia ottenuto una performance inferiore al mercato di riferimento.

Inoltre questa ricerca approfondisce come, in mercati molto efficienti in cui è difficilissimo battere il benchmark, come il mercato azionario USA, l’ 81.7% dei fondi con rating elevato (almeno 4 su 5) genera una “sorpresa negativa”, fallendo l’obiettivo di battere il benchmark nel triennio successivo. Cosa che per i fondi che hanno information ratio maggiore di 0 accade comunque molto spesso, ma meno: il 74.5%.

Detto questo però sorge una domanda:

L’utilizzo di un portafoglio con fondi con information ratio maggiore di zero rispetto ad un portafoglio creato con i fondi migliori classificati in base ai criteri relativi tradizionali, può darci un vantaggio in termini di rapporto rischio-rendimento?

Nello studio sopra citato è stata effettuata anche questa simulazione, su un orizzonte di oltre 20 anni (2001-2022) attraverso una metodologia rigorosa. Il processo si basa sul calcolo dell’information ratio su un triennio per assegnare il rating, verificandone poi l’efficacia nei 3 anni successivi.

Per garantire la massima affidabilità statistica, questa analisi viene ripetuta ciclicamente ogni 13 settimane, permettendo di testare la persistenza delle performance lungo tutta la serie storica.

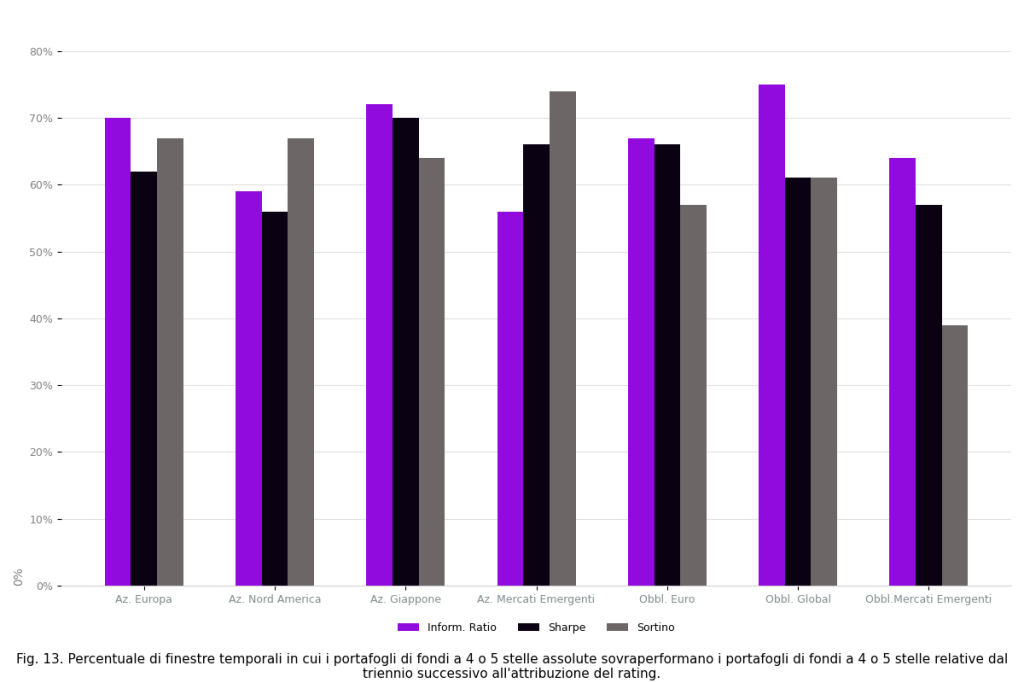

Per costruire questo confronto, i ricercatori hanno simulato la creazione di due diversi portafogli composti esclusivamente dai fondi considerati “migliori”, ovvero quelli con 4 o 5 stelle. Il primo portafoglio segue il metodo ”relativo”, cioè quello usato dalle comuni società di rating che premiano i fondi solo in base alla loro posizione in classifica rispetto ai concorrenti. Il secondo segue invece il metodo “assoluto” , che assegna voti alti solo se il fondo ha effettivamente battuto il mercato, mostrando quindi un information ratio maggiore di 0.

Sull’asse orizzontale ci sono le sette diverse categorie di investimento (dall’azionario Europa ai bond emergenti) e, per ognuna di esse, il grafico mostra quanto spesso il portafoglio basato sulla classifica “assoluta” ha battuto quello “relativo” nei tre anni successivi alla scelta.

Il dato visivo è schiacciante, infatti in quasi tutte le categorie, sia lo sharpe che il sortino (oltre che il nuovo information ratio) superano abbondantemente la soglia del 50%, arrivando spesso vicino al 70%. Questo significa che, nella maggior parte delle finestre temporali analizzate, scegliere fondi con un information ratio positivo ha garantito risultati migliori rispetto allo scegliere i fondi senza considerare quella variabile.

La sintesi di tutto ciò è che l’information ratio è spesso poco considerato, mentre dovrebbe essere uno dei primi punti da cui partire per capire se un fondo attivo è riuscito, nel passato, a raggiungere davvero i suoi obiettivi, cioè battere il benchmark.

Va poi sottolineato che i fondi attivi che mostrano una reale consistenza nel superare il benchmark, quindi con Information Ratio maggiore di zero, sono piuttosto rari e spesso concentrati su nicchie particolari, che non si adattano a tutte le tipologie di portafoglio.

Inoltre, anche quando questa metrica risulta positiva, sappiamo con certezza dai report SPIVA che su orizzonti temporali lunghi, nella maggior parte dei casi, non conviene comunque investire in fondi attivi, soprattutto nei mercati più efficienti come l’azionario nordamericano.