Siamo spesso concentrati su cosa comprare e su quando farlo, ma la realtà è che uno dei fattori più determinanti nel risultato di un investimento è l’holding period, ovvero per quanto tempo si mantiene un certo asset in portafoglio (parliamo di un asset class diversificata, come ad esempio un ETF sull’S&P 500).

Questo è anche il motivo per cui le informazioni più importanti per costruire un portafoglio personalizzato per un investitore sono la sua tolleranza al rischio e il suo orizzonte temporale.

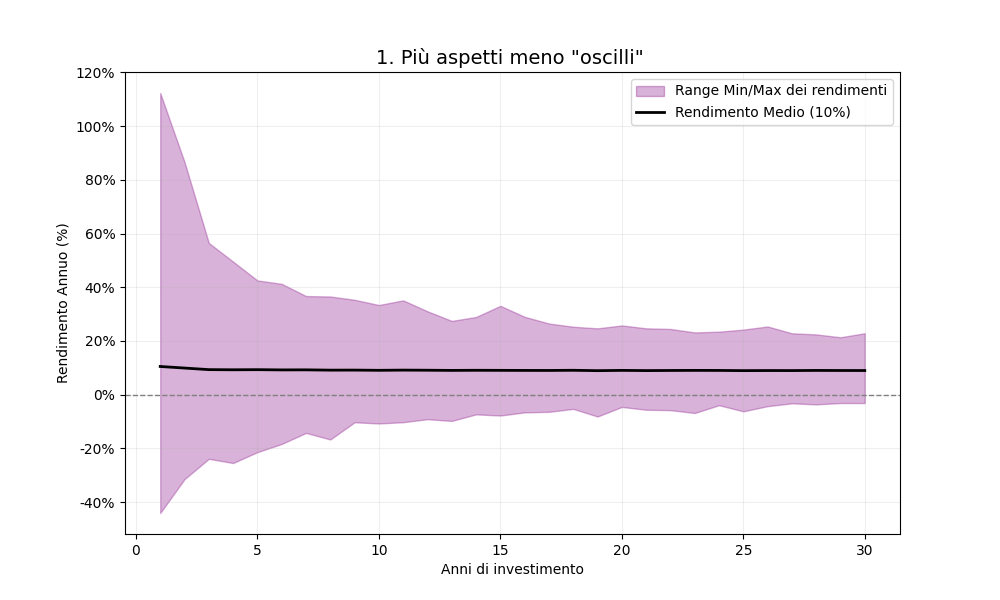

Per mostrare che il rischio in borsa non dipende soltanto da cosa si compra, ma soprattutto da quanto a lungo lo si detiene, abbiamo realizzato una simulazione matematica. Abbiamo analizzato un investimento con un rendimento medio annuo del 10% e una volatilità tipica del mercato azionario statunitense, pari al 17%, la stessa utilizzata nei precedenti studi.

Il grafico seguente evidenzia come, all’aumentare dell’holding period, diminuisca la dispersione dei risultati intorno al rendimento medio atteso.

In altre parole, detenere un investimento azionario con queste caratteristiche per un anno o per trent’anni cambia profondamente la probabilità degli esiti. Su un orizzonte di trent’anni si ha una maggiore sicurezza statistica di ottenere un risultato vicino al rendimento medio del mercato. Su un solo anno, invece, l’esito può variare enormemente, e si può ottenere sia un risultato eccellente sia uno molto negativo.

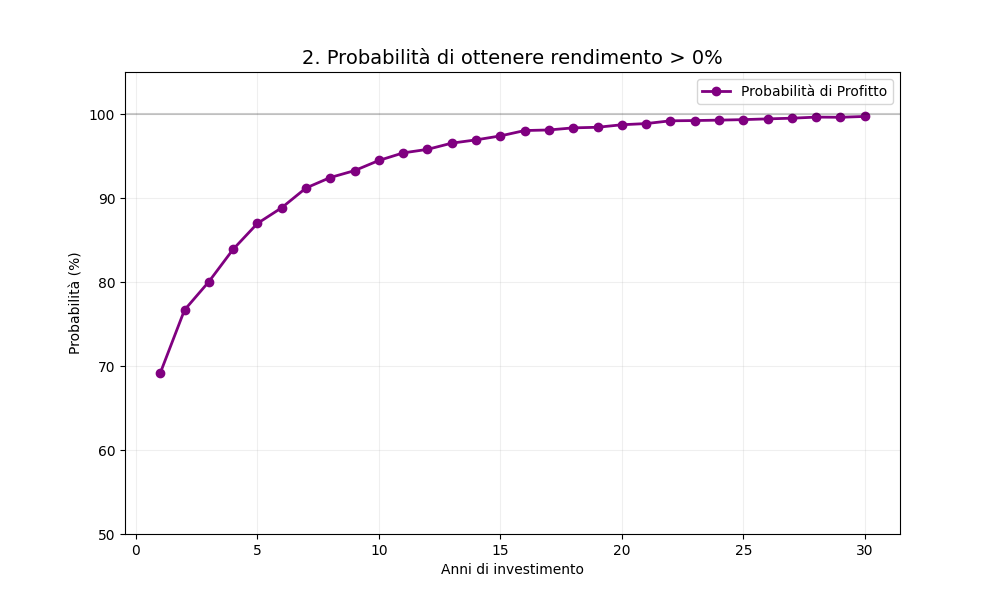

E soprattutto, come mostriamo nel grafico seguente, ciò che cambia in modo significativo è la probabilità di successo, cioè la probabilità di ottenere un rendimento positivo al variare dell’orizzonte temporale.

Come si può osservare, questa probabilità aumenta con l’aumentare dell’holding period, proprio perché l’intervallo dei rendimenti possibili, che vedevamo nel grafico precedente, tende a restringersi con il passare del tempo.

In altre parole, più lungo è l’orizzonte di investimento, maggiore è la probabilità statistica di ottenere un risultato positivo e più i rendimenti tendono ad avvicinarsi al valore medio atteso.

Anni | Casi in PROFITTO (su 100)

———————————————

1 | 69.2%

3 | 80.0%

5 | 87.0%

10 | 94.5%

20 | 98.7%

30 | 99.7%

Questo è un concetto basilare dell’investimento azionario che però molti investitori tendono a sottovalutare, soprattutto quelli che hanno una buona propensione al rischio ma un orizzonte temporale molto breve.

In questi casi, invece di inserire una componente azionaria preponderante nel portafoglio attraverso gli strumenti tradizionali, si potrebbe valutare l’utilizzo di soluzioni con payoff di rendimento non lineari.

Strumenti come i certificati di investimento, ad esempio, possono facilitare l’incontro tra una maggiore propensione al rischio e un orizzonte temporale più corto, offrendo strutture di rendimento più adatte a questo tipo di esigenza.

Detto questo, se hai un orizzonte temporale non particolarmente lungo e quindi non puoi beneficiare pienamente dell’effetto dell’holding period, diventa fondamentale costruire un portafoglio diversificato, in grado di offrire risultati più stabili anche nel medio termine.

Scrivici per ricevere le nostre considerazioni e valutare insieme la soluzione più adatta alle tue esigenze.