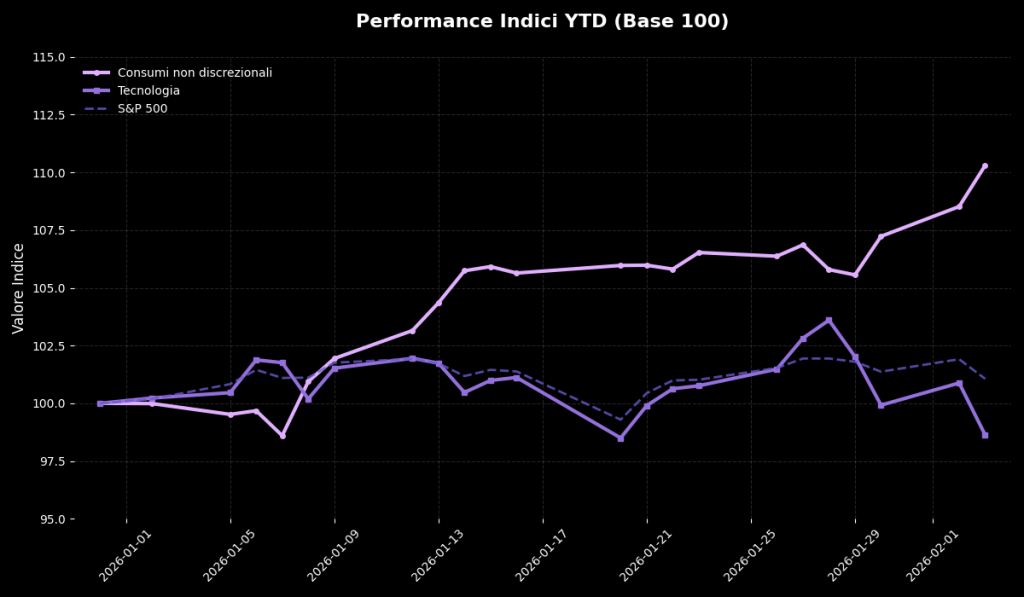

Il settore tecnologico continua a perdere terreno: la performance YTD della componente tech all’interno dell’S&P 500 si attesta infatti a circa -1.35%.

In un precedente articolo scrivevamo: “Al di là delle motivazioni, quello a cui stiamo assistendo è un movimento che potrebbe proseguire nei prossimi mesi. Tornare quindi ad avere in portafoglio esposizioni a titoli value o a settori della “old economy” può aiutare a mantenere buone performance anche in uno scenario di rallentamento o stallo dei titoli tecnologici.”

Nel grafico seguente, ad esempio, è possibile osservare la sottoperformance dei titoli tecnologici dell’S&P 500 rispetto al settore dei consumi non discrezionali, che sta mostrando una maggiore resilienza.

All’interno dell’indice Consumer Staples rientrano società come Coca-Cola, Procter & Gamble, Philip Morris, e altri grandi nomi tradizionalmente difensivi.

Ad appesantire il tech, a fine gennaio, è stata la trimestrale di Microsoft, che ha innescato un ribasso del titolo di circa il 10% nella seduta successiva. Ad oggi, le azioni MSFT registrano una perdita di circa il 15% rispetto ai livelli pre-trimestrale.

L’azienda continua a mostrare fondamentali solidi, ma nei prezzi iniziano a riflettersi aspettative più moderate riguardo all’effettivo impatto dell’intelligenza artificiale sulla crescita futura.

In realtà, non si tratta di nulla di nuovo rispetto a quanto già noto da mesi, infatti le grandi società tecnologiche stanno destinando una parte significativa dei capitali generati a ingenti investimenti in data center e infrastrutture legate all’AI, con l’obiettivo di rafforzare ulteriormente la propria posizione in questo settore.

Tuttavia, come per ogni ciclo di investimento, nella fase iniziale si assiste a un aumento dei “costi” e a una fuoriuscita di risorse, mentre i benefici economici arrivano solo successivamente e solo se tali investimenti si tradurranno in ritorni concreti.

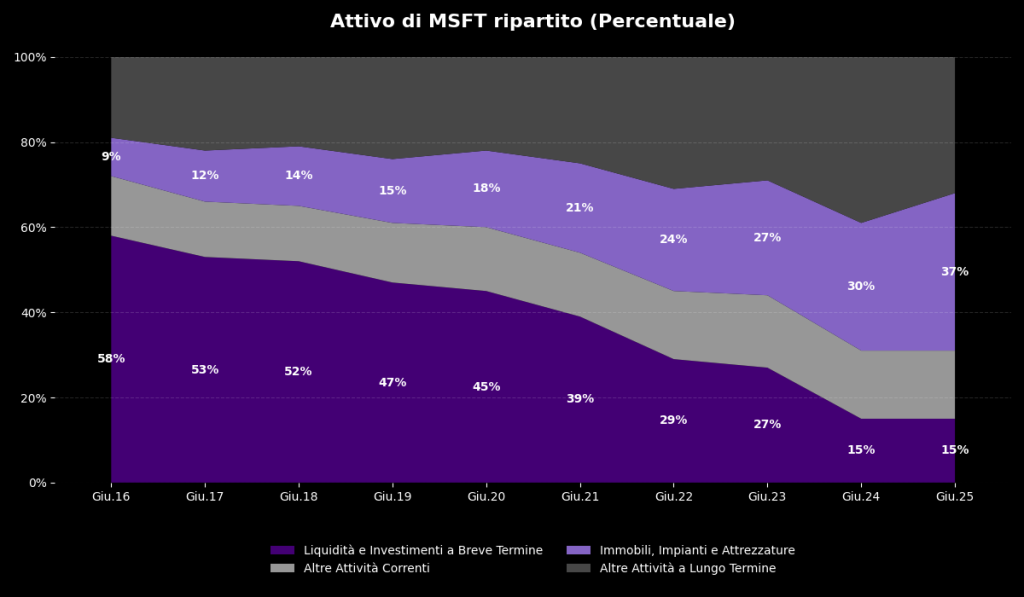

Come si può vedere dal seguente grafico, l’incidenza della liquidità sul totale dell’attivo di Microsoft è decrescente nel corso degli anni, mentre cresce significativamente la quota destinata agli investimenti in infrastrutture e attrezzature:

Il grafico non indica di per sé un problema, anzi. Mostra semplicemente che, nel breve termine, i titoli con questa composizione dell’attivo (in particolare per gli investimenti in AI) possono essere soggetti a picchi di euforia o momenti di malcontento, che si riflettono sui prezzi.

Sul lungo periodo invece, la domanda che il mercato continua a porsi rimane la stessa:

quanto sarà effettivamente elevato il ritorno sull’investimento di queste spese legate all’intelligenza artificiale?

Siamo sempre qui, una trimestrale non cambia nulla.

Ma i portafogli si costruiscono sulla base di ragionamenti macro, non sulle speranze di un trend. Per quanto gli Stati Uniti rappresentino ancora il fulcro di un portafoglio azionario, è fondamentale prestare attenzione alla specifica esposizione settoriale e al suo peso all’interno del portafoglio. Soprattutto perché, se l’ottimismo già scontato nei prezzi non dovesse concretizzarsi, una sovraesposizione eccessiva ai titoli tech americani potrebbe rivelarsi costosa.

Inoltre, le politiche di Trump sulla svalutazione del dollaro non facilitano gli investitori europei, che, come tutti, non possono prevedere i limiti di questa svalutazione. Per questo motivo, oltre all’azionario, è importante monitorare anche l’obbligazionario USA, con particolare attenzione al rischio cambio.

Anche il rischio tasso potrebbe tornare al centro dell’attenzione con l’insediamento del neo eletto presidente della Fed, Warsh, che sembra voler mantenere un approccio data-driven, con un orientamento accomodante sui tassi, ma più restrittivo sul bilancio della Fed. Se così fosse, la sua politica potrebbe generare qualche difficoltà in più per i bond a lunga scadenza.