Unicredit ha da poco emesso un bond con questo nome: UniCredit Tasso Fisso EUR 25y – UC 7.25% Cumulative Callable

Tra l’altro basta cercare “bond unicredit” e troverete la sponsorizzata fatta da loro su questo bond.

Lo specchietto per le allodole è il tasso: 7.25%, ma se facciamo un’analisi approfondita delle clausole tecniche vedremo che il rendimento reale è sensibilmente inferiore a quanto pubblicizzato, rendendo il titolo meno competitivo rispetto ad alternative più tradizionali come i titoli di Stato.

Il primo elemento di criticità è rappresentato dalla natura cumulative del bond. Contrariamente a quello che uno potrebbe aspettarsi, questa obbligazione non distribuisce cedole periodiche né prevede la capitalizzazione composta degli interessi. Il calcolo segue invece la capitalizzazione semplice, infatti gli interessi maturano linearmente e vengono liquidati in un’unica soluzione solo alla scadenza naturale o in caso di rimborso anticipato.

Se applichiamo quindi la corretta metodologia della matematica finanziaria per spalmare questo guadagno sui 25 anni di durata, il rendimento effettivo annuo lordo scende dal 7.25% al 4.22%. Una volta applicata la tassazione ordinaria del 26% prevista per i titoli bancari, il rendimento netto reale si contrae ulteriormente attestandosi al 3.125%, una cifra molto distante dal valore promosso nelle comunicazioni pubblicitarie.

A complicare il profilo di rischio interviene la clausola callable, che attribuisce alla banca il diritto di rimborsare il capitale anticipatamente (a partire da dicembre 2029). Questo meccanismo crea un’asimmetria a svantaggio dell’investitore, infatti se i tassi di mercato dovessero scendere, la banca sceglierebbe probabilmente di estinguere il debito per rifinanziarsi a costi minori, privando il risparmiatore della possibilità di beneficiare dell’aumento del prezzo del titolo e costringendolo a reinvestire in un mercato che offre tassi più bassi.

Questo è un punto importante che molti non considerano, cioè il rischio derivante dal reinvestimento del capitale in un momento non più favorevole.

Al contrario, se i tassi dovessero salire, la banca non richiamerebbe il bond, lasciando l’investitore vincolato fino al 2051 a un titolo con un valore di mercato in drastico calo a causa della sua lunga durata.

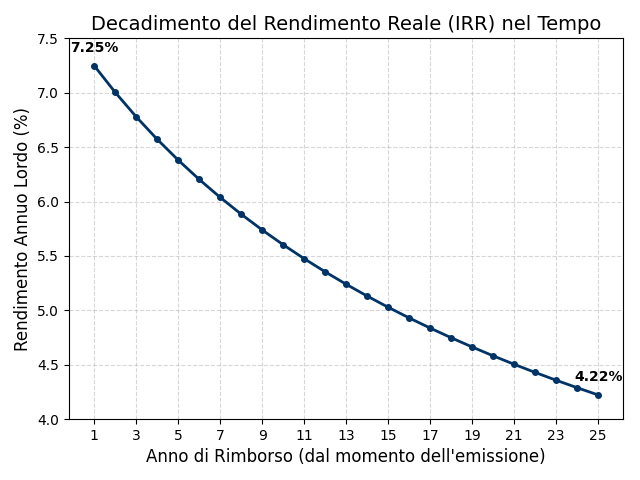

Facciamo ora un piccolo approfondimento sulla dinamica del rendimento nel corso degli anni, poiché l’effettiva redditività di questo strumento non è costante ma tende a diminuire progressivamente con il passare del tempo. Se la banca esercitasse l’opzione di rimborso anticipato al termine del primo anno (in realtà può farlo solo a partire dal 2029, ma per l’esempio utilizziamo tutto l’orizzonte temporale), il rendimento per l’investitore sarebbe effettivamente pari al 7.25% lordo, dato che in un periodo così limitato l’impatto della capitalizzazione semplice è praticamente nullo.

Tuttavia, poiché il meccanismo tecnico prevede che gli interessi vengano calcolati solo sul capitale iniziale senza mai generare interessi aggiuntivi sulle somme già maturate, il tasso annuo reale subisce una costante erosione dovuta alla mancanza della capitalizzazione composta. Più l’investimento si protrae nel tempo, più questo valore nominale del 7.25% si diluisce matematicamente, arrivando a un rendimento effettivo lordo di appena il 4.22% se il titolo venisse mantenuto fino alla sua scadenza naturale nel 2051:

“Ah, quindi se la banca lo ritira il primo anno guadagno il 7.25%?”

Sì, è vero. Tuttavia la banca ti restituisce il capitale dopo un solo anno solo se, nel frattempo, sul mercato il costo del denaro è sceso in modo significativo.

In quel caso UniCredit ti riconosce il 7.25%, che per lei rappresenta un prezzo tutto sommato contenuto da pagare per un solo anno, pur di non rimanere vincolata a corrispondere interessi elevati per i successivi 24 anni. È come se estinguesse un mutuo molto costoso per accenderne immediatamente uno nuovo a un tasso decisamente più basso.

Tu, però, potresti ritrovarti in un contesto di mercato con tassi magari intorno al 2%. Di conseguenza è ragionevole pensare che, se la banca rimborsa anticipatamente il capitale, lo faccia perché può finanziarsi a un tasso inferiore al 4.22% annuo e quindi tu difficilmente riuscirai a ottenere rendimenti superiori a quel livello. Anche se hai già incassato il 7.25%, in seguito dovrai reinvestire il capitale a tassi molto più bassi.

In sostanza, grazie alla clausola callable, la banca può gestire i tassi nel modo per lei più conveniente, con un vantaggio per l’emittente e uno svantaggio per l’investitore.

Se facciamo un confronto diretto (a scadenza) con il BTP di pari scadenza, il settembre 2051, si evidenziano ulteriormente queste lacune. Mentre il titolo di Stato offre un rendimento netto del 3.66%, grazie alla tassazione agevolata del 12.5%, l’obbligazione Unicredit si ferma al 3.125%. Oltre a un rendimento superiore, il BTP garantisce una maggiore flessibilità poiché non essendo richiamabile permette di realizzare guadagni in conto capitale in caso di discesa dei tassi.

E non ci siamo soffermati sul fattore tecnico di rischio, ipotizzando per un momento che la rischiosità del nostro Paese sia pari a quella di Unicredit (cosa non vera in termini formali, ma solo in termini sostanziali data la grandezza della banca per il nostro territorio).

Da uno strumento di questo tipo si può imparare innanzitutto che non bisogna soffermarsi a guardare esclusivamente il rendimento nominale mostrato, ma è fondamentale comprendere in che modo tale rendimento verrà effettivamente “distribuito”. Per questo motivo è necessario analizzare con attenzione i dettagli tecnici dello strumento.

La legge non ammette ignoranza e lo stesso vale per la finanza. Riteniamo comunque che, nonostante le diciture “cumulative” e “callable”, l’emittente abbia adottato una strategia di marketing troppo aggressiva, che potrebbe non far piacere a molti investitori, soprattutto a quelli che acquisteranno il prodotto.