Il 2025 è stato dominato da una forte concentrazione dei listini azionari, con pochi titoli tecnologici, circa una decina, che hanno guidato il sentiment del mercato rendendolo nella maggior parte dei casi positivo.

Questo perché gran parte delle aspettative di crescita è legata al settore tecnologico, dato che l’aumento della produttività atteso deriva soprattutto dall’implementazione e dalla diffusione dell’intelligenza artificiale.

Da dicembre 2025 però qualcosa è cambiato e i mercati stanno beneficiando di rialzi più diffusi e meno concentrati, con una graduale uscita dal settore tech che non sta però generando ribassi, ma piuttosto un riposizionamento long su altri settori più “classici” dell’economia statunitense.

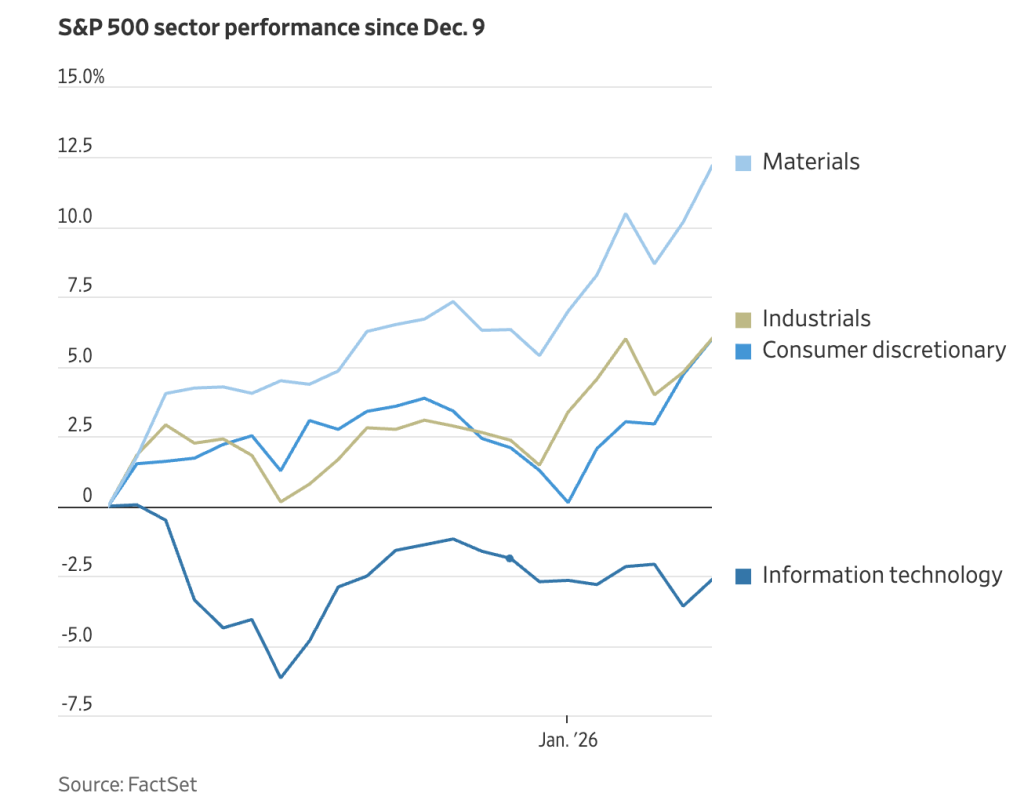

In questo grafico potete vedere come la tecnologia stia sotto-performando alcuni settori come gli industriali ed i consumi discrezionali:

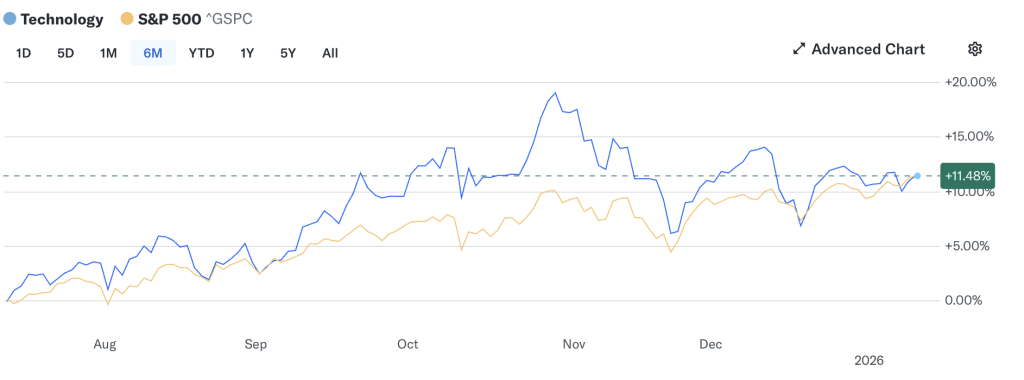

Come si può inoltre vedere dal prossimo grafico, il divario tra il rendimento del settore tech e quello dell’S&P 500 si è andato via via riducendo negli ultimi mesi:

Questa rotazione è un segnale molto forte e indica la maturità di questa crescita, il 24 dicembre scrivevamo: “dal punto di vista operativo, nel 2026, con il presidente Trump ancora in carica e le elezioni di mid-term previste per novembre, appare poco probabile assistere a ribassi accentuati e prolungati dei listini azionari. Più realisticamente, potrebbero verificarsi rotazioni settoriali e cambiamenti nelle preferenze degli investitori, con flussi in uscita da alcuni titoli e in entrata su altri.”

Questa rotazione può essere interpretata come una scommessa da parte degli operatori sul fatto che l’economia americana crescerà nel 2026, anche grazie agli stimoli che potrebbero arrivare dal fronte della politica monetaria. Ricordiamo infatti che a maggio 2026 verrà eletto il nuovo presidente della Fed, scelto da Trump, e che sarà con ogni probabilità orientato verso una linea più accomodante.

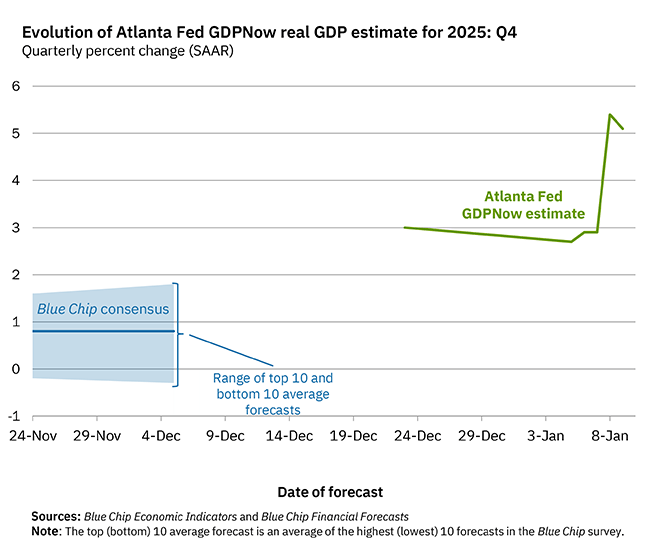

Questa visione è supportata anche dal GDPNow della Fed di Atlanta, che indica una crescita del 5.1% per il quarto trimestre del 2025. Questo significa che, se l’economia dovesse mantenere per tutto l’anno lo stesso ritmo di crescita registrato in questo trimestre, la crescita annuale sarebbe appunto intorno al 5.1%.

Entrando più nel dettaglio, questa crescita è dovuta in gran parte a un miglioramento della bilancia commerciale, cioè alla differenza tra esportazioni e importazioni.

Va però ricordato che si tratta ancora di una stima riferita all’ultimo trimestre del 2025. Bisognerà quindi verificare (se il dato sarà “confermato”) se nel 2026 questa tendenza proseguirà oppure se si tratta solo di un fattore temporaneo che ha spinto al rialzo il PIL.

Un’altra interpretazione di questa rotazione è la graduale perdita di euforia intorno al tema dell’intelligenza artificiale, forse legata anche all’impatto che questa sta iniziando ad avere sul mercato del lavoro.

Al di là delle motivazioni, quello a cui stiamo assistendo è un movimento che potrebbe proseguire nei prossimi mesi. Tornare quindi ad avere in portafoglio esposizioni a titoli value o a settori della “old economy” può aiutare a mantenere buone performance anche in uno scenario di rallentamento o stallo dei titoli tecnologici.