Acquisti per la Gestione delle Riserve

Questo è il nuovo nome del programma di quantitative easing annunciato mercoledì dalla Federal Reserve. Oltre al taglio dei tassi, già ampiamente scontato dal mercato, portati nella forchetta 3.50‑3.75%, la Fed ha dichiarato l’intenzione di ricominciare a immettere liquidità nel sistema comprando titoli di Stato USA a breve scadenza.

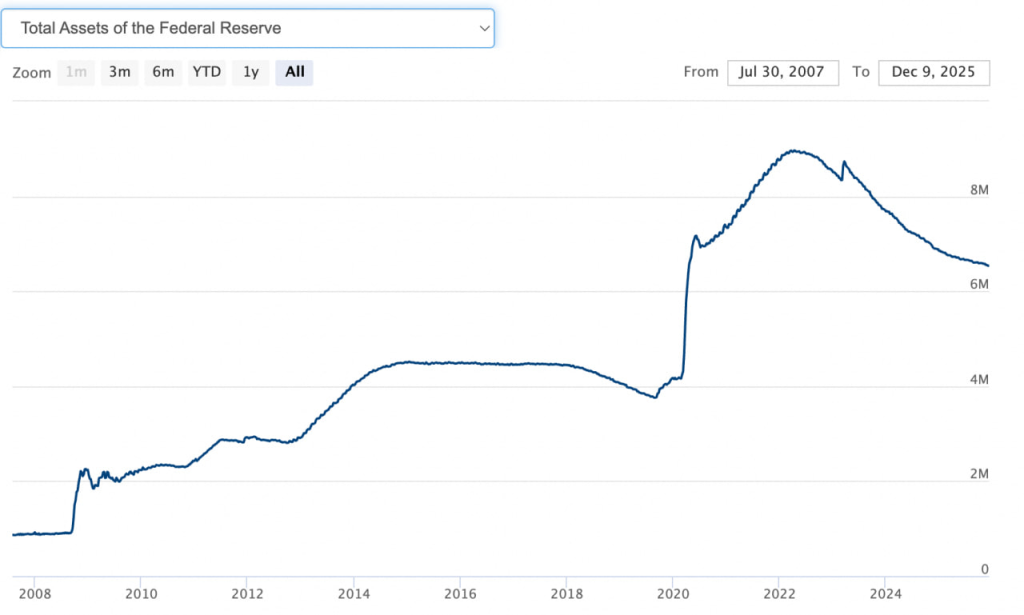

Prima di questo annuncio la Federal Reserve stava riducendo il proprio bilancio, infatti dopo gli stimoli effettuati durante la pandemia, aveva attuato il quantitative tightening, lasciando maturare i titoli in portafoglio senza reinvestirli, riducendo così il totale delle attività e le riserve disponibili nel sistema bancario.

Come si può vedere dal grafico che mostra gli asset in portafoglio della Fed, questi sono diminuiti di circa 2500 miliardi da metà 2022 a oggi. Vendendo asset, la Fed toglie liquidità dal mercato.

Adesso, invece, ha annunciato il contrario, cioè che ricomincerà ad acquistare asset, immettendo così liquidità nel sistema. La Fed ha dichiarato che acquisterà ogni mese circa 40 miliardi di dollari di titoli di Stato.

Questa decisione non nasce da un obiettivo di stimolo dell’economia, anche se questo effetto c’è comunque, ma dalla necessità di compensare un fenomeno prevedibile: in primavera, con il Tax Day di aprile, milioni di contribuenti pagheranno le imposte e questi soldi finiranno nel conto del Tesoro presso la Fed.

Quando questo accade, i fondi vengono sottratti dai conti bancari e trasferiti nel cosiddetto TGA, il conto corrente del Tesoro. È un movimento puramente contabile, ma riduce le riserve delle banche e quindi la liquidità disponibile nei mercati monetari.

Per evitare che questa uscita temporanea di liquidità crei tensioni sui tassi a breve o sui mercati del funding, la Fed decide in anticipo di comprare titoli. Questi acquisti immettono nuove riserve nel sistema bancario e compensano la liquidità che verrà assorbita dal TGA quando i contribuenti pagheranno le tasse.

Per questo la Fed parla di un ritmo di acquisti inizialmente elevato, che servirà a coprire i forti flussi concentrati intorno ad aprile. Una volta superato il picco del Tax Day, il TGA tornerà a ridimensionarsi e la Fed potrà ridurre in modo significativo il ritmo degli acquisti, perché la pressione sulle riserve tenderà a diminuire. In pratica, è una manovra di manutenzione che serve a evitare scossoni e a mantenere i mercati monetari ben funzionanti, senza che questo implichi alcun cambiamento nella politica monetaria di fondo.

Pur essendo una manovra di manutenzione tecnica, lo stimolo per i mercati c’è comunque, perché vedranno un aumento della domanda di titoli a breve scadenza, che sosterrà di riflesso anche i mercati azionari.

La manutenzione prima della “rottura” è una manovra sicuramente espansiva, che però mette in evidenza la volontà della Fed di mantenere stabili i mercati. L’anno prossimo, con il cambio del presidente Powell e l’arrivo di un successore scelto da Trump, probabilmente più colomba, vedremo se i mercati gioiranno per eventuali nuovi tagli dei tassi o se reagiranno negativamente alla minore attenzione alla stabilità dei prezzi.derà a diminuire. In pratica, è una manovra di manutenzione che serve a evitare scossoni e a mantenere i mercati monetari ben funzionanti, senza che questo implichi alcun cambiamento nella politica monetaria di fondo.

Pur essendo una manovra di manutenzione tecnica, lo stimolo per i mercati c’è comunque, perché vedranno un aumento della domanda di titoli a breve scadenza, che sosterrà di riflesso anche i mercati azionari.

La manutenzione prima della “rottura” è una manovra sicuramente espansiva, che però mette in evidenza la volontà della Fed di mantenere stabili i mercati. L’anno prossimo, con il cambio del presidente Powell e l’arrivo di un successore scelto da Trump, probabilmente più colomba, vedremo se i mercati gioiranno per eventuali nuovi tagli dei tassi o se reagiranno negativamente alla minore attenzione alla stabilità dei prezzi.