Dopo 43 giorni di paralisi, lo shutdown federale più lungo nella storia degli Stati Uniti è terminato. Il Presidente Trump ha firmato mercoledì 12 novembre 2025 la legge di finanziamento approvata dal Congresso, ponendo così fine a uno stallo politico che aveva lasciato centinaia di migliaia di dipendenti federali senza stipendio e aveva interrotto numerosi servizi pubblici.

L’accordo firmato, tuttavia, non rappresenta affatto una soluzione definitiva. Si tratta infatti di una “Continuing Resolution”, cioè una misura di finanziamento temporanea che garantisce il funzionamento delle attività governative soltanto fino al 30 gennaio 2026.

Ciò significa che la tregua durerà appena poco più di due mesi. Se entro quella data non verrà raggiunto un accordo di bilancio di lungo periodo, Washington rischierà concretamente di trovarsi di fronte a una nuova e potenziale paralisi.

In questi mesi il problema era l’assenza totale di dati economici su inflazione, occupazione e altri indicatori. Ora, paradossalmente, il problema sarà averli nuovamente a disposizione. Il Challenger Report di cui abbiamo parlato nello scorso articolo mostrava già un numero elevatissimo di licenziamenti, soprattutto nel settore tecnologico. Vedremo progressivamente in che modo la distruzione di posti di lavoro, sostituiti grazie all’aumento di produttività generato dall’intelligenza artificiale, inciderà su questi dati adesso che torneranno disponibili.

Inoltre, in concomitanza con la fine dello shutdown, il Presidente Trump ha presentato una nuova proposta economica che prevede la distribuzione di un “dividendo” di almeno 2.000 dollari a persona per la maggior parte dei cittadini americani. L’idea, secondo quanto dichiarato, sarebbe quella di utilizzare le ingenti entrate generate dai dazi federali sulle importazioni per finanziare direttamente questo pagamento.

Trump ha specificato che il pagamento verrebbe destinato “a tutti”, escludendo esplicitamente soltanto le persone ad alto reddito.

La manovra costerebbe circa 600 miliardi di dollari e molto probabilmente verrà utilizzata per ridurre la probabilità di una sconfitta alle elezioni di metà mandato. Il Presidente potrà affermare di non utilizzare “soldi pubblici”, sostenendo che le risorse derivino unicamente dai dazi da lui stesso imposti e che, senza la sua politica tariffaria, tali entrate non sarebbero mai esistite. In realtà, se questi 2.000 dollari venissero erogati, rappresenterebbero semplicemente una restituzione dei maggiori costi sostenuti dai consumatori americani per acquistare prodotti importati diventati più cari, trasformati poi in un dividendo distribuito dal Presidente.

Ciò che a noi interessa, però, è che, molto probabilmente, anche per ragioni culturali legate al comportamento degli investitori statunitensi, una parte considerevole di questi 600 miliardi di dollari finirà sul mercato azionario, contribuendo ulteriormente a sostenere i rialzi.

Rialzi che per il momento sembrano essere in pausa, dopo che ieri non c’è stato il solito buy the dip su un calo pronunciato dei mercati americani. Il Nasdaq 100 ha infatti perso oltre il 2% e l’S&P 500 si è avvicinato a quella soglia.

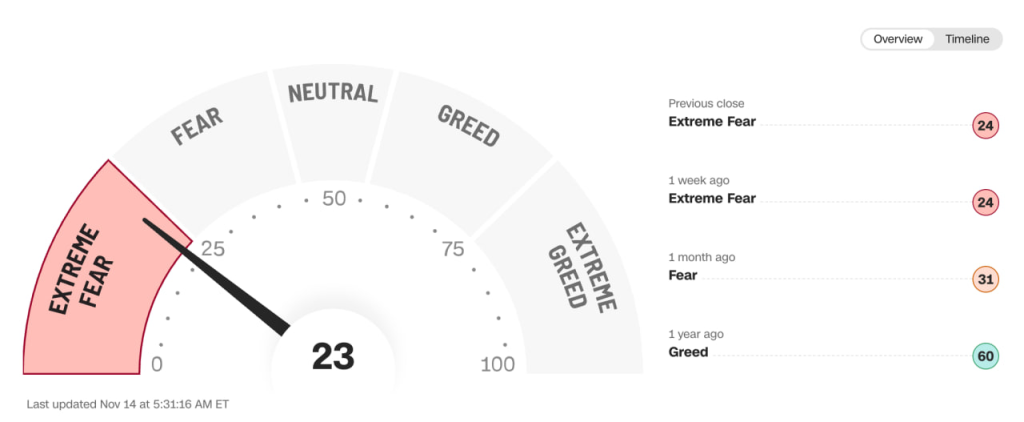

Nonostante l’aumento degli indicatori di volatilità e il fatto che il più noto indicatore di sentiment, il Fear and Greed Index, segnali una fase di “paura”, siamo ancora lontani da livelli realmente estremi:

Questi movimenti indicano un mercato che sta gradualmente diventando più sano, assorbendo giorno dopo giorno anche il sentiment negativo e le varie incertezze. È molto importante che la volatilità si distribuisca nel tempo e che gli eccessi rialzisti non si prolunghino troppo, per garantire maggiore stabilità nel medio periodo.

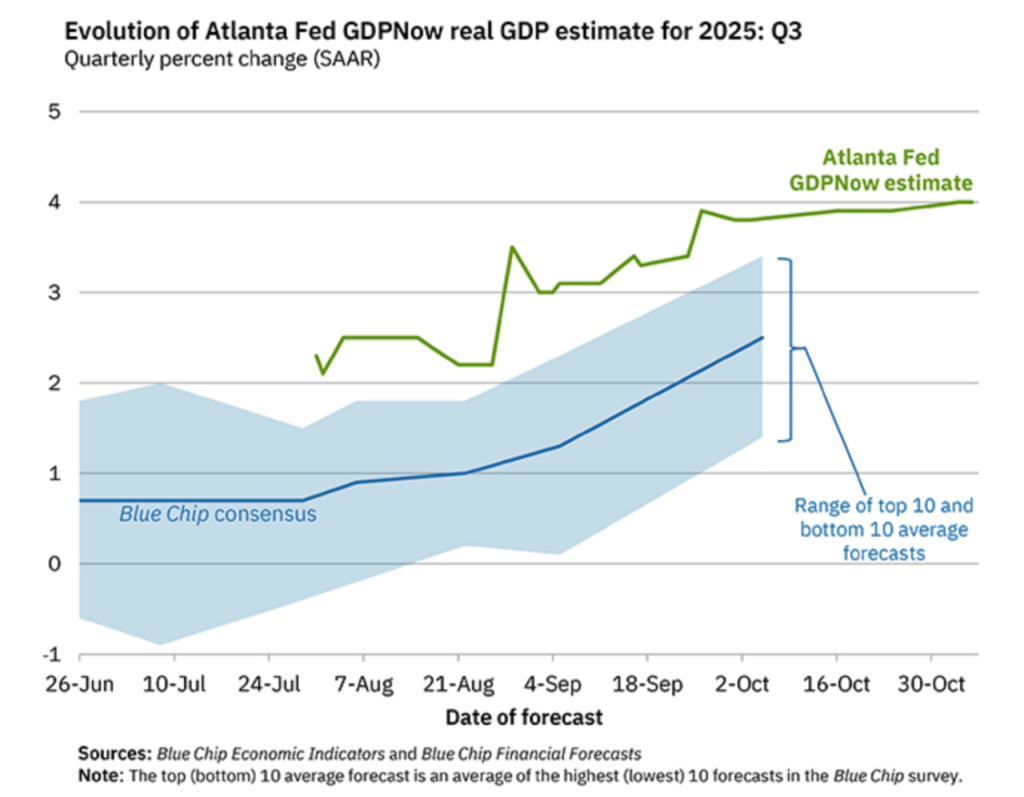

Nonostante le recenti correzioni, la tendenza di fondo rimane positiva. Le stime di crescita per gli Stati Uniti restano molto robuste. La FED di Atlanta per il terzo trimestre USA stima un PIL in crescita (annualizzato) del 4%:

Le principali incertezze riguardano i dati economici che, con la fine dello shutdown, torneranno finalmente a essere pubblicati, e le valutazioni delle aziende del settore tecnologico, che nelle ultime settimane si sono leggermente compresse.

Sarà fondamentale capire come verrà gestita un’inflazione ancora superiore al target, attualmente intorno al 3%, in un contesto in cui la politica monetaria non è più restrittiva. A questo si aggiunge il possibile rallentamento dei consumi privati legato ai licenziamenti in corso.

Alla luce di tutto ciò, continuiamo a mantenere un approccio prudente sui nuovi investimenti, pur restando moderatamente positivi nel lungo periodo per le posizioni già in portafoglio.