In un recente discorso, Jerome Powell, il presidente della Federal Reserve, ha affrontato il tema delle valutazioni di mercato. Alla domanda su come la Fed consideri i prezzi dei mercati nelle proprie decisioni, ha risposto che le politiche sono volte a influenzare le condizioni finanziarie generali e continuando ha descritto i prezzi delle azioni come “fairly highly valued” (abbastanza altamente valutati).

Il termine “fairly valued” si riferisce a un asset equamente valutato, al “prezzo giusto”. L’introduzione della parola “highly” crea una differenza, suggerendo che le azioni abbiano valutazioni piuttosto elevate.

Ora, se Il banchiere centrale ci dice questo, quali provvedimenti possiamo prendere? La nostra view sul mercato azionario deve diventare negativa?

Il famoso professore e analista Aswath Damodaran ha affrontato questi interrogativi analizzando il livello attuale del mercato azionario americano e la possibilità di fare market timing.

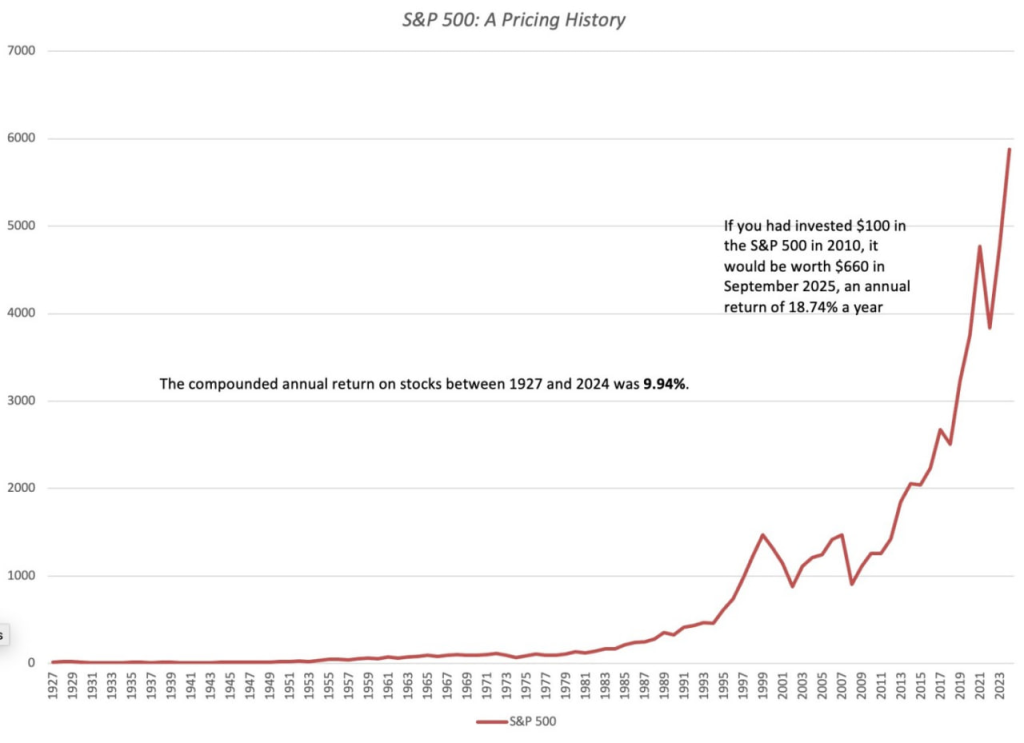

Il primo punto messo in evidenza da Damodaran riguarda il rendimento dell’S&P 500 negli ultimi 15 anni rispetto al suo rendimento storico.

Il rendimento annuo conseguito dagli investitori azionari negli ultimi quindici anni è significativamente superiore al rendimento annuo registrato nell’ultimo secolo.

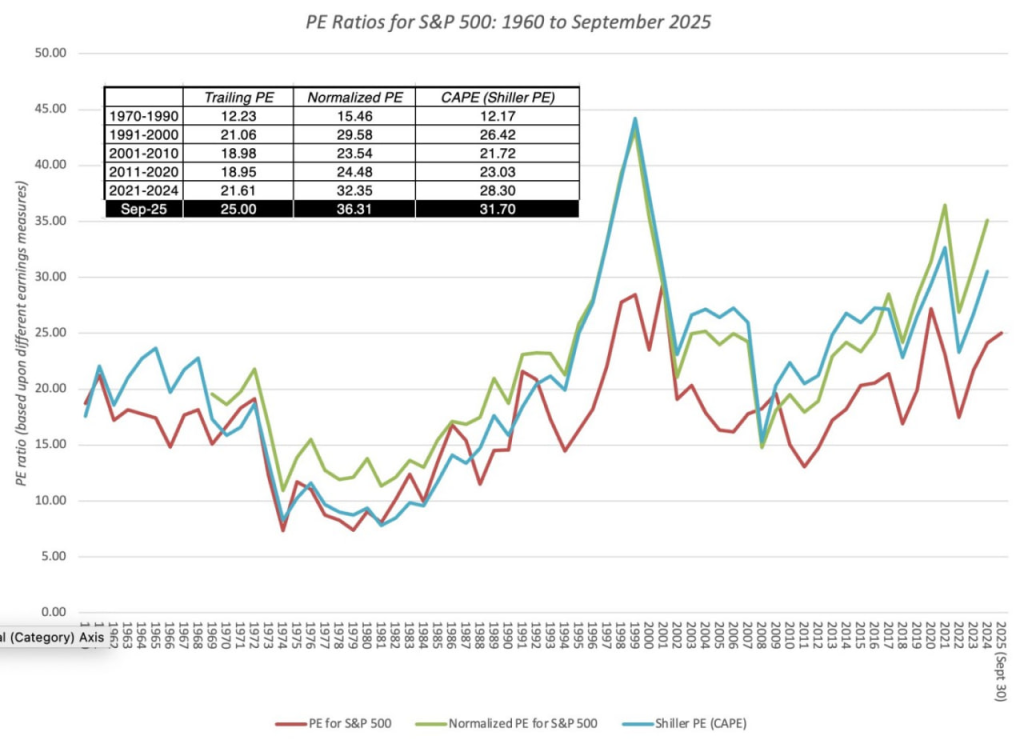

Tuttavia, se questi rialzi sono giustificati da un aumento proporzionale degli utili, allora non ci sono problemi. Per questo, Damodaran utilizza tre tipi di rapporti P/E (Prezzo/Utili) per un’analisi completa:

Il trailing PE in cui si rapportano i prezzi di mercato agli utili degli ultimi dodici mesi, un PE normalizzato, in cui si rapportano i prezzi di mercato agli utili medi su un periodo di tempo più lungo (un decennio) e un CAPE o PE di Shiller, in cui si prima si adeguano gli utili all’inflazione e poi si normalizzano

Tutte e tre le versioni del rapporto P/E mostrano la stessa tendenza: a settembre 2025, si sono avvicinate ai massimi storici, con l’unica eccezione del picco registrato durante il boom delle dot-com.

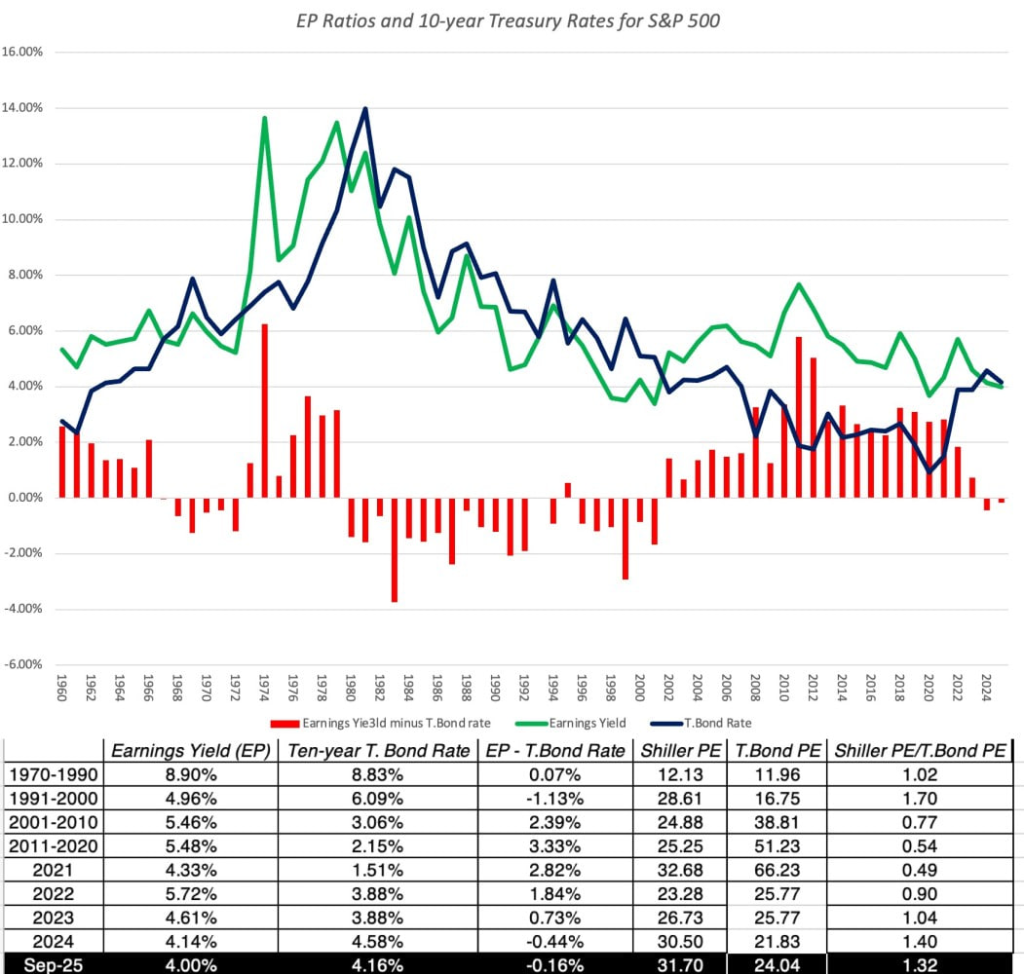

La terza analisi del professore riguarda le alternative di investimento disponibili e i rendimenti che offrono. Se le obbligazioni offrono rendimenti molto bassi, si è disposti a pagare multipli più elevati per le attività rischiose come le azioni. Un modo per tenerne conto è invertire il rapporto P/E (ottenendo il rendimento degli utili) e confrontarlo con il tasso dei titoli del Tesoro decennali.

Come si può notare, il rendimento degli utili e quello dei titoli del Tesoro americani negli ultimi anni sono stati molto simili. Questa metrica, tuttavia, non considera le aspettative di crescita del mercato azionario.

Damodaran continua le sue analisi, stimando un premio per il rischio del mercato azionario, ovvero quanto ci si aspetta che renda in più rispetto a un bond decennale. Trovando un premio di “solo” il 4%, arriva a dire che anche sotto questo aspetto il prezzo delle azioni è troppo alto (o il rendimento atteso troppo basso).

Ma quindi, cosa fare?

4 casi possibili.

Non fare nulla e continuare a investire come si è sempre fatto, mantenendo l’allocazione di portafoglio stabilita.

Non investire nuove risorse e, in alcuni casi, vendere gli asset ritenuti più sopravvalutati per creare un cuscinetto di liquidità.

Modificare il mix di allocazione degli asset per riflettere le tue opinioni sul market timing. Pertanto, se ritieni che le azioni siano sopravvalutate, ma consideri le obbligazioni piuttosto quotate o addirittura sottovalutate, ridurrai la tua allocazione alle prime e aumenterai quella alle seconde.

Utilizzare strumenti come opzioni put o future short sugli indici per proteggere il portafoglio.

Tuttavia, esistono tre critiche principali a queste strategie:

La prima riguarda il carico fiscale, infatti vendere asset e ribilanciare il portafoglio genera solitamente un carico fiscale più elevato, ad esempio per plusvalenze flottanti diventate effettive.

Il secondo punto riguarda i costi di transazione di queste operazioni e soprattutto quelli da considerare per le strategie in derivati

e poi c’è il terzo aspetto, quello fondamentale, che riguarda il tempismo. Infatti, anche se si ha ragione sul sovrapprezzo, aver ragione troppo presto potrebbe vanificare i benefici.

Damodaran sottolinea l’importanza del tempismo citando un aneddoto:

“A proposito degli avvertimenti di Alan Greenspan (ex presidente fed) sulla bolla delle dot-com, vale la pena ricordare che i suoi commenti sull'”esuberanza irrazionale” risalgono al 1996 e che la correzione del mercato si è verificata nel 2001, e che qualsiasi investitore che avesse venduto azioni subito dopo aver rilasciato tali commenti avrebbe ottenuto una performance inferiore a quella di un investitore che avesse mantenuto le azioni e subito il colpo della correzione.”

Il professore continua facendo degli esperimenti di market timing sulle serie storiche passate arrivando a dire che questo genere di attività è difficile che porti un extra rendimento.

Noi condividiamo la visione del professore sull’inefficacia del market timing per gli investimenti a lungo termine, ma, pur rimanendo moderatamente positivi, riteniamo che gli attuali aspetti di sopravvalutazione del mercato azionario debbano essere considerati. Questo ci permetterà di non farci cogliere di sorpresa dalla correzione che arriverà e di reagire in modo efficace.

Riteniamo comunque che tra le 4 modalità di market timing elencate quella più efficace e soprattutto efficiente sia semplicemente l’accumulo di un cuscinetto di liquidità, magari diminuendo le nuove masse monetarie investite.

Tutto questo, tenendo bene a mente che finché il mercato guidato dall’AI e dalle sue aspettative non mostrerà segni di cedimento, è difficile che si verifichi una correzione.