I dazi intermittenti introdotti da Trump hanno spinto quest’anno molti investitori ad abbandonare gli asset statunitensi in cerca di porti sicuri, come l’oro e alcune valute alternative. Le crescenti incertezze sul fronte commerciale hanno indebolito le tradizionali correlazioni di mercato, tra cui quella inversa tra il dollaro e l’azionario americano.

Se il dollaro non funge più da bene rifugio durante le fasi di crollo dei mercati azionari, allora per i gestori patrimoniali potrebbe non avere più senso detenere una quota così rilevante in dollari, né tramite asset finanziari esposti al rischio cambio, né sotto forma di liquidità, che potrebbe essere meglio allocata in altre valute o asset.

Ma dove stanno confluendo i capitali in uscita dagli Stati Uniti, e dove potrebbero continuare a fluire, considerando l’instabilità attuale delle decisioni economiche americane?

Tendenzialmente verso gli altri due principali blocchi di mercato globali: Europa e Asia. Tra i due, l’Asia rappresenta il mercato con caratteristiche più “emergenti”, quindi più rischioso (soprattutto per motivi geopolitici e regolamentari), ma anche potenzialmente più redditizio.

Si stima che circa il 5% della capitalizzazione flottante statunitense, pari a circa 3.000 miliardi di dollari, possa essere riallocato verso Europa e Asia. Questo flusso rappresenterebbe, in termini relativi, circa il 22% della capitalizzazione flottante europea e circa il 36% di quella asiatica (escludendo il giappone). Da questo paragone molto semplice ne risulta come i mercati asiatici sarebbero quelli a beneficiare maggiormente del deflusso dagli USA vista la loro grandezza relativamente inferiore.

Tuttavia, questo scenario presuppone che gli asset manager e gli investitori istituzionali tendano a equiponderare asset europei e asiatici nei loro portafogli. Nella realtà, questa simmetria non si verifica.

Soprattutto in un contesto geopolitico instabile come quello attuale, una sovraesposizione ai mercati asiatici, seppur più piccoli e potenzialmente redditizi, può essere percepita come un azzardo. Le tensioni tra Cina e Stati Uniti, le incognite sulla stabilità politica in alcune aree del Sud-Est asiatico, in Taiwan e il rischio regolamentare in mercati come la Cina stessa, spingono molti gestori a mantenere un approccio ancora cauto.

Nonostante ciò, si osserva già un progressivo aumento della quota di Europa e Asia all’interno dei portafogli globali, dopo anni di sottopeso strutturale. Questo trend potrebbe continuare nei prossimi trimestri, soprattutto se le incertezze legate alla politica economica statunitense dovessero persistere o acuirsi.

Europa e Asia non sono scelte fungibili all’interno di un portafoglio globale: sono due aree geografiche e strutturali profondamente diverse, con caratteristiche economiche non sovrapponibili.

Mettendo momentaneamente da parte gli aspetti legati alla regolamentazione e alla governance, che oggettivamente penalizzano molti Paesi asiatici, possiamo concentrarci sulle componenti economiche fondamentali, che rappresentano il vero discrimine nei processi di allocazione del capitale: il debito pubblico, il deficit e il livello del costo di rifinanziamento.

Negli ultimi mesi, gli Stati Uniti sono diventati meno attrattivi per i nuovi investimenti, anche a causa delle crescenti preoccupazioni sul debito pubblico e sull’apparente incapacità di contenere un disavanzo che si ripete anno dopo anno. Tuttavia, problematiche analoghe si riscontrano anche in Europa, dove numerosi Paesi presentano rapporti debito/PIL superiori al 100%, e dove le politiche fiscali e monetarie espansive in fase di implementazione rischiano di aggravare ulteriormente tali metriche.

Se da un lato ciò rappresenta un elemento di vulnerabilità, dall’altro potrebbe offrire all’Europa, la cui economia è rimasta stagnante negli ultimi anni, una spinta reflattiva nel breve-medio termine, a condizione che i mercati ritengano sostenibile l’assorbimento di ulteriore debito. In questo contesto, la percezione degli operatori finanziari diventa determinante.

Al confronto, molti Paesi asiatici sembrano godere di maggiori margini di manovra, sia in ambito fiscale che monetario. Il debito pubblico nella regione si mantiene generalmente su livelli più contenuti: si passa dal 37% del PIL in Indonesia a circa l’85% in Cina e India, valori che appaiono più gestibili rispetto a quelli delle principali economie occidentali.

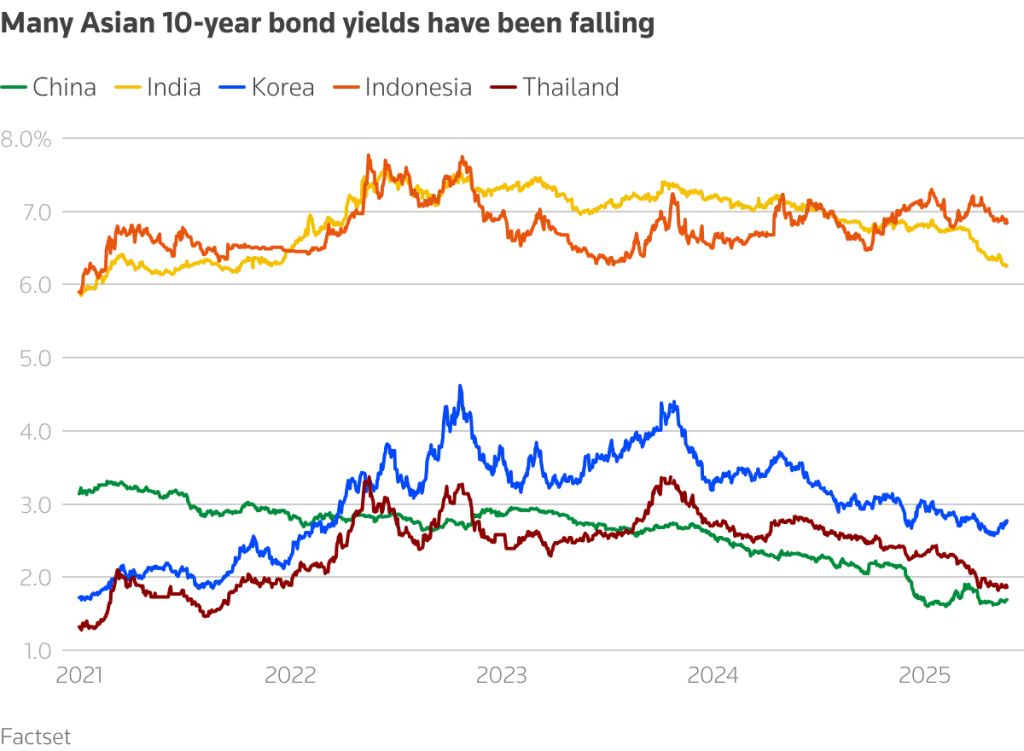

I rendimenti obbligazionari di riferimento in Asia sono in calo dall’ottobre 2023, a conferma di una fiducia relativamente solida da parte degli investitori obbligazionari sulla sostenibilità fiscale dell’area. In effetti, i tassi sovrani in Cina, Corea del Sud e Thailandia risultano oggi inferiori a quelli statunitensi, mentre quelli di India e Indonesia rimangono più elevati.

Rendimenti dei bond a 10 anni dei vari paesi asiatici:

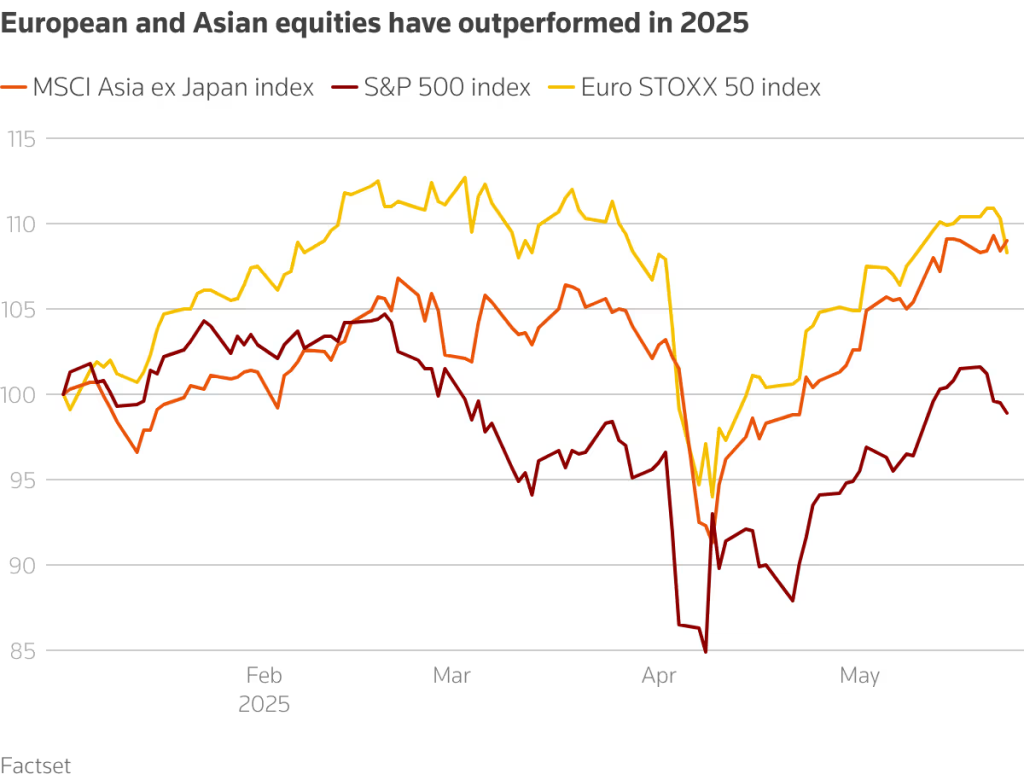

Dall’inizio dell’anno, Europa e Asia hanno sovraperformato i rendimenti azionari statunitensi, pur mantenendo valutazioni più contenute in termini di rapporto prezzo/utili (P/E) a 12 mesi.

Al 23 maggio, il P/E forward dello STOXX Europe 50 si attestava a 15.4x, inferiore rispetto al 21.0x dell’S&P 500, che continua a incorporare multipli elevati soprattutto per effetto della forte ponderazione dei titoli tech. Ancora più interessante, in termini di valutazione, risulta l’MSCI Asia ex Japan, il principale indice dei mercati emergenti asiatici, con un P/E a 12 mesi pari a 13.4x.

Rendimenti dei 3 indici azionari di riferimento da inizio anno:

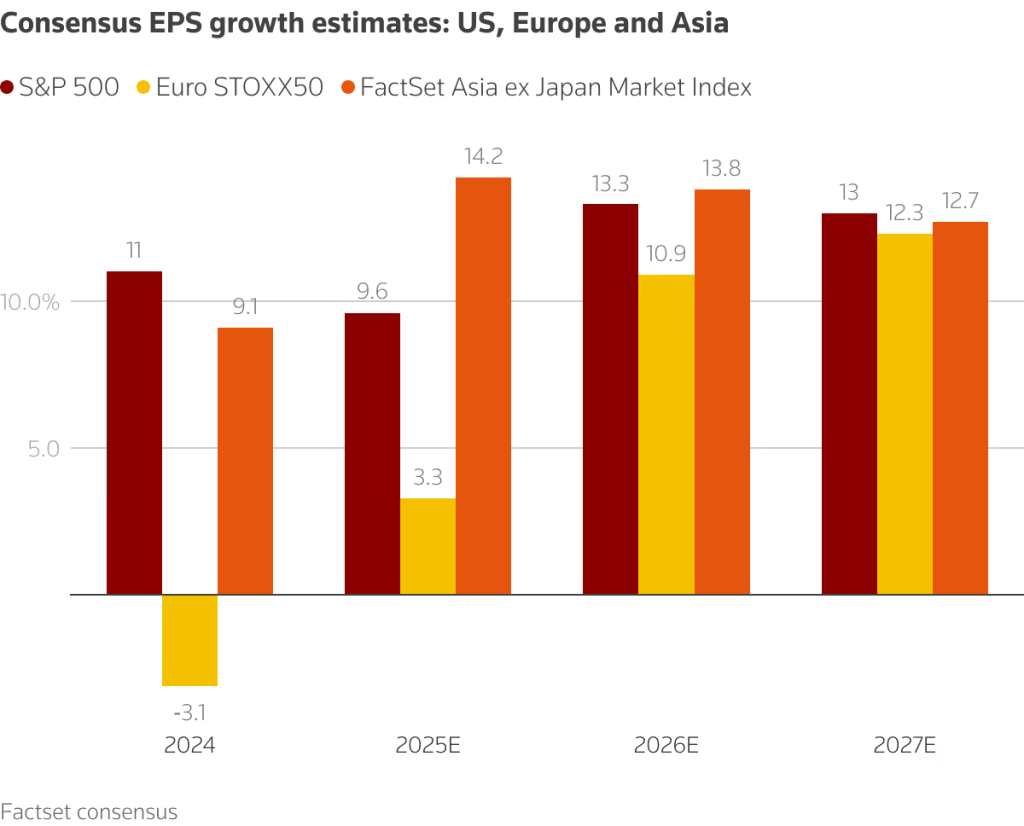

Inoltre, le previsioni di crescita degli utili sono più elevate in Asia rispetto agli Stati Uniti o all’Europa fino al 2026:

In Asia, le previsioni sugli utili societari sono in netto miglioramento, mentre le valutazioni restano relativamente contenute. A ciò si aggiunge una maggiore capacità di manovra fiscale e monetaria rispetto all’Occidente, grazie a rapporti debito/PIL generalmente più bassi. Tuttavia, la regione è zavorrata da una governance spesso instabile e da un contesto geopolitico fragile: il rischio di escalation su Taiwan resta concreto, così come l’ombra persistente della guerra commerciale con gli Stati Uniti.

In Europa, i margini di manovra sono più limitati, complice un elevato debito pubblico e una struttura economica più rigida. Tuttavia, dopo anni di stagnazione e austerità, emerge una rinnovata volontà di rilanciare la crescita attraverso stimoli mirati, anche come risposta alla disarticolazione delle catene globali di valore innescata dalle politiche commerciali statunitensi. Il contesto politico e istituzionale europeo, pur non esente da criticità, appare oggi più stabile rispetto a molte aree asiatiche.

Queste due regioni rappresentano, in sintesi, le principali alternative agli Stati Uniti nell’allocazione globale. Molti aspetti (settoriali, valutari, regolamentari ecc..) non sono stati qui trattati per esigenze di sintesi, ma il punto centrale resta: la supremazia degli Stati Uniti nei portafogli globali, con pesi vicini al 70-80%, potrebbe progressivamente ridursi nei prossimi anni.

Quote sempre più rilevanti saranno assorbite da Europa e Asia, portando gli investitori più attenti a selezionare con cura le aree di questi due continenti dove concentrare il proprio capitale.