L’International Emergency Economic Powers Act (IEEPA) è una legge federale degli Stati Uniti, approvata nel 1977, che conferisce al Presidente poteri straordinari in ambito economico e commerciale nel caso in cui venga dichiarata un’emergenza nazionale legata a minacce esterne alla sicurezza, politica estera o economia del Paese.

È proprio a questa normativa che il Presidente Donald Trump si è appellato per imporre dazi generalizzati sulle importazioni di beni negli Stati Uniti.

Tuttavia, mercoledì, un tribunale commerciale statunitense ha bloccato la maggior parte di tali dazi, emettendo una sentenza di grande portata.

La Corte per il Commercio Internazionale ha stabilito che il Presidente ha ecceduto i suoi poteri nell’imporre dazi su larga scala, violando la separazione dei poteri prevista dalla Costituzione. In particolare, ha sottolineato che la regolamentazione del commercio estero è prerogativa esclusiva del Congresso, e che i poteri d’emergenza conferiti dall’IEEPA non possono scavalcare questa competenza legislativa.

La Corte ha dunque invalidato con effetto immediato tutti gli ordini esecutivi di Trump relativi ai dazi emessi a partire da gennaio, in quanto non giustificati dalla natura dell’emergenza definita dall’IEEPA.

Rimangono comunque ancora in vigore alcune tariffe settoriali specifiche, come quelle su automobili, acciaio e alluminio, ma nel frattempo la Casa Bianca ha già presentato ricorso e si prevede che tenterà di fare leva su un’altra base legale per reintrodurre dazi generalizzati contro tutti i partner commerciali.

I mercati hanno reagito con entusiasmo alla notizia: i future sugli indici americani si sono mossi al rialzo, con l’S&P 500 che ha superato quota 6000, mentre il dollaro si è rafforzato sui mercati valutari.

A trainare ulteriormente i listini è stata anche la trimestrale di Nvidia, pubblicata ieri sera. L’azienda ha registrato ricavi record per 44.1 miliardi di dollari, con un utile netto di 19.9 miliardi, spinti dalla forte domanda nel settore dei data center e dell’intelligenza artificiale.

Il mercato ha reagito con entusiasmo: il titolo guadagna oltre il 5% in pre-market. La previsione di possibili impatti negativi per circa 8 miliardi di dollari nel prossimo trimestre, legati principalmente ai vincoli imposti dal governo statunitense sull’export verso Pechino, non ha scoraggiato gli investitori, che hanno interpretato tali difficoltà come eventi esogeni e non come un segnale di debolezza strutturale dell’azienda.

Due notizie, entrambe chiaramente positive per i mercati, ci stanno spingendo verso nuovi massimi storici. Tuttavia, ci sono due indicatori chiave che riteniamo opportuno mettere in evidenza oggi.

Il primo riguarda il mercato obbligazionario statunitense. Il rendimento del Treasury a 10 anni è tornato sopra il 4.5%, distaccandosi dall’euforia che sta caratterizzando i mercati azionari. Gli investitori obbligazionari sono generalmente più razionali e sensibili ai fondamentali macroeconomici rispetto a quelli azionari, e i prezzi dei bond riflettono più fedelmente le aspettative sull’economia reale piuttosto che le speculazioni di breve periodo.

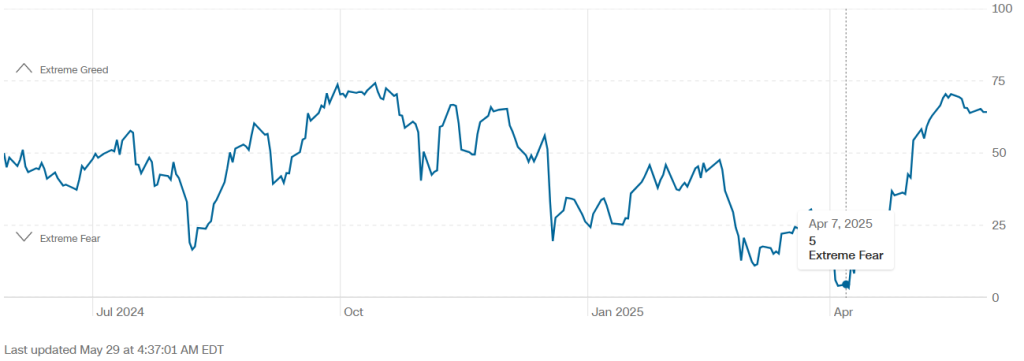

Il secondo aspetto che vogliamo evidenziare riguarda il celebre indice Fear & Greed, uno strumento tanto semplice quanto spesso sottovalutato.

Lo scorso 7 aprile, settimana segnata dall’annuncio dei nuovi dazi, l’indice aveva toccato quasi quota 0, indicando una situazione di paura estrema sui mercati. Oggi lo stesso indice si trova in territorio fortemente positivo, vicino ai livelli che segnalano euforia estrema, a testimonianza del drastico (e irrazionale) cambiamento nel sentiment degli investitori in poche settimane.

Come ripetiamo spesso, l’assenza di paura è uno dei momenti più pericolosi sui mercati finanziari. È proprio quando il sentiment diventa eccessivamente positivo che il rapporto rischio/rendimento di un’operazione rialzista di breve o medio termine si fa particolarmente sfavorevole per chi decide di entrare a mercato, indipendentemente dal fatto che i prezzi possano continuare a salire, perché, come sempre, nessuno può prevedere il futuro.

In questo contesto di notizie positive, di ritorno dell’euforia, ma con un Treasury decennale che prezza ancora un rendimento del 4.5%, molti piccoli investitori sembrano convinti che il peggio sia ormai alle spalle, che la tempesta sia passata e che sia il momento giusto per gettarsi all’acquisto. Eppure, è proprio in queste fasi che è bene ricordare una grande verità dei mercati: il presente, con tutte le sue buone notizie, è già scontato nei prezzi.

E come dice Stanley Druckenmiller, ex gestore miliardario di hedge fund:

L’ovvio, spesso, è ovviamente sbagliato.