Moody’s ha recentemente declassato il rating del debito sovrano degli Stati Uniti, un evento che, pur non avendo generato un forte shock sui mercati, rappresenta un segnale da non sottovalutare.

Le altre 2 principali agenzie di rating, Standard & Poor’s nel 2011 e Fitch nel 2023, avevano già adottato misure simili, con impatti di mercato variabili: nel primo caso si registrò un crollo del mercato azionario, mentre nel secondo la reazione fu contenuta.

Tuttavia, il downgrade da parte di Moody’s, ultima delle tre grandi agenzie ad aver mantenuto la tripla A fino ad ora, evidenzia una crescente preoccupazione per la sostenibilità fiscale degli Stati Uniti, aggravata da un debito pubblico in continua crescita e dall’incertezza sulle future politiche di bilancio e commerciali.

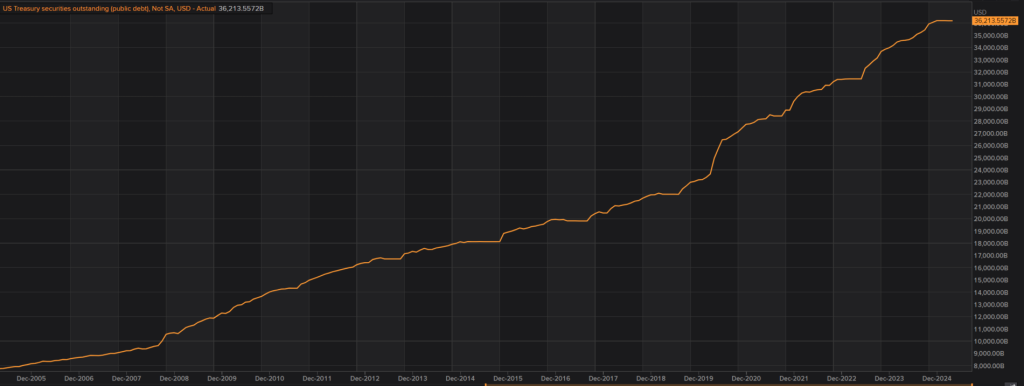

Ecco l’andamento del debito pubblico USA dal 2005 ad oggi (36 mila miliardi circa, contro gli 8 mila miliardi del 2005) :

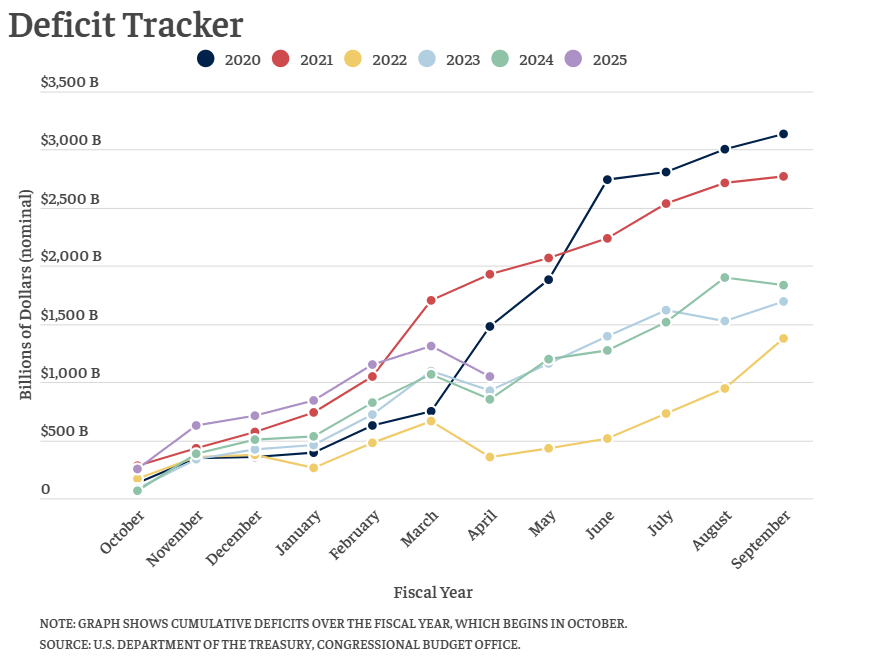

Ad oggi, il deficit per l’anno 2025, cioè l’ammontare di nuovo debito che sarà aggiunto ai 36 mila miliardi, è circa 1000 miliardi. Nel grafico potete vedere i deficit negli anni, dal 2020 al 2025:

Nonostante il livello di stock di debito e il deficit attuale per l’anno 2025, la nuova manovra fiscale proposta da Donald Trump in queste settimane si fonda sulla proroga e ampliamento dei tagli fiscali già introdotti durante il suo primo mandato (con il Tax Cuts and Jobs Act del 2017).

Il piano prevede la proroga delle riduzioni delle aliquote dell’imposta sul reddito per quasi tutti i livelli di reddito, l’aumento della deduzione standard e l’espansione del credito d’imposta per i figli.

Inoltre, il disegno di legge include nuove spese per un totale di 350 miliardi di dollari, tra cui 150 miliardi per il Pentagono e finanziamenti significativi per la sicurezza delle frontiere. Per compensare parzialmente questi costi, il piano prevede tagli a Medicaid, ai buoni pasto (SNAP) e agli incentivi fiscali per l’energia verde.

Nonostante il taglio alle spese previsto, il Congressional Budget Office (CBO) stima che il disegno di legge aumenterebbe il deficit federale di $3.8 trilioni in un decennio. Quindi, a parità di altre condizioni (entrate, crescita, spesa..), un aumento di deficit per circa 380 miliardi ogni anno.

Queste situazioni hanno portato i rendimenti del decennale USA nuovamente oltre il 4.5%, un livello che non piace affatto al governo federale.

Nel corso del 2025, infatti, il Tesoro americano dovrà rifinanziare circa 9.000 miliardi di dollari di debito in scadenza: una cifra colossale.

Se questa operazione dovesse avvenire ai tassi attuali, il costo medio del debito salirebbe ulteriormente.

Solo cinque anni fa, nel 2020, il costo medio del debito statunitense era appena dell’1.95%. Oggi siamo già al 3.35%, e con il 25% circa del debito da rifinanziare ogni anno, ogni incremento dei tassi si trasmette rapidamente alla spesa per interessi.

Già oggi, gli interessi sul debito rappresentano quasi il 13% della spesa federale (circa 880 miliardi di dollari), una voce destinata a superare il bilancio della difesa entro il 2026, secondo le stime del Congressional Budget Office.

Per avere un quadro più chiaro, ecco i dati relativi alle entrate, alle uscite e alle principali voci di spesa del bilancio federale degli Stati Uniti per il 2024:

Entrate totali: $4.919 trilioni (17.1% del PIL)

Spese totali: $6.752 trilioni (23.4% del PIL)

Deficit: $1.833 trilioni (6.4% del PIL)

Principali categorie di spesa:

Sicurezza Sociale: $1.5 trilioni (21.5% del totale)

Difesa: $1.2 trilioni (17.7%)

Trasferimenti agli stati: $1.1 trilioni (16.2%)

Interessi sul debito: $878.4 miliardi (13.0%)

Medicare: $873.5 miliardi (12.9%)

Altre spese: $1.3 trilioni (18.7%)

Più cresce il debito, più aumenta la necessità di rifinanziarlo. E più i tassi restano elevati, più la spesa per interessi diventa difficile da sostenere. È questa la famosa spirale del debito da interessi.

Trump, per arginare questa spirale, sembra intenzionato a contenere i rendimenti attraverso le sue consuete dichiarazioni, volte a influenzare positivamente le aspettative dei mercati. Ma questo approccio comunicativo potrebbe non essere sufficiente se dovessero riaffacciarsi tensioni inflazionistiche.

Un ritorno dell’inflazione rappresenterebbe infatti lo scenario peggiore per l’economia americana: costringerebbe la Federal Reserve a mantenere i tassi elevati più a lungo, rendendo impossibile qualsiasi manovra di allentamento monetario e aggravando ulteriormente il peso degli interessi sul debito.

Per cercare di tenere sotto controllo i tassi, il presidente ha intrapreso una strada indiretta ma strategicamente rilevante: evitare aumenti dei prezzi energetici, in particolare del greggio, che rappresentano uno dei principali canali di trasmissione dell’inflazione.

L’aumento del prezzo del petrolio si riflette direttamente sui costi di produzione, trasporto e distribuzione in tutta l’economia. Questo tipo di pressione si traduce in inflazione e impedirebbe alla FED di tagliare il costo del denaro.

Per evitare tutto ciò, Trump ha recentemente intrapreso un viaggio diplomatico nei Paesi del Golfo, tra cui l’Arabia Saudita, chiudendo una serie di accordi commerciali che possono essere letti anche in chiave energetica.

Il tempismo non è casuale: in un momento in cui il Brent e il WTI si trovano vicini ai minimi degli ultimi anni, l’OPEC+, guidata proprio dall’Arabia Saudita, ha annunciato un aumento della produzione, incrementando l’offerta globale di petrolio, sottolineando di poter sostenere un contesto prolungato di prezzi bassi, forte delle proprie riserve finanziarie e della capacità produttiva flessibile.

Questa decisione ha amplificato le pressioni ribassiste già innescate dai segnali di rallentamento economico e dalla debolezza della domanda. In altre parole, alla spinta recessiva si somma ora anche un’espansione dell’offerta, creando un mix che contribuisce a mantenere bassi i prezzi del greggio.

La strategia di Trump sembra orientata a giocare d’anticipo, cercando di tenere sotto controllo una leva cruciale come l’energia per prevenire un ritorno dell’inflazione. Ma, anche in assenza di nuove pressioni inflazionistiche, il problema strutturale resta: il finanziamento del debito avviene a un tasso medio sempre più elevato, mentre il deficit annuale si mantiene stabile o in crescita.

Senza però l’arrivo di nuovi shock esogeni, questa situazione di squilibrio fiscale ed economico è ormai diventata la “nuova normalità” per i mercati finanziari.

Lo si può osservare chiaramente nel modo in cui gli operatori reagiscono agli eventi: prendiamo ad esempio il caso dei dazi. Nonostante l’annuncio di misure commerciali più restrittive il 2 aprile, gli indici americani, come il Nasdaq 100 e lo S&P 500, si trovano oggi ben al di sopra dei livelli di allora, pur in presenza di una condizione economica complessivamente peggiorata e con dazi complessivi più elevati.

Questo avviene perché, dopo un primo calo repentino, qualsiasi notizia di revisione o sospensione dei dazi genera euforia, alimentando rimbalzi di mercato spesso scollegati dalla realtà. Ma è proprio in questi momenti che serve cautela: non bisogna lasciarsi trascinare dall’entusiasmo, ma mantenere sempre una lettura lucida e razionale della situazione reale.

Lo stesso tipo di meccanismo si applica anche al debito pubblico americano e al deficit federale: finché non si manifesteranno shock evidenti e imprevedibili (come un’impennata dei tassi, una crisi di fiducia o tensioni geopolitiche improvvise), non ci sarà panico nei mercati.

Al contrario, gli asset azionari continuano a guardare ai tagli fiscali proposti da Trump come un incentivo al business, sia per il possibile incremento dei margini aziendali, sia per l’aumento, anche se contenuto, della spesa delle famiglie beneficiarie, con un impatto positivo sui consumi.

Tuttavia, questo ottimismo è già pienamente riflesso nei prezzi azionari. E proprio per questo motivo, da un punto di vista rischio/rendimento, acquistare oggi azioni americane risulta, secondo noi, poco conveniente.

All’opposto, il mercato obbligazionario appare decisamente più interessante, in quanto incorpora già gran parte della negatività e delle fragilità di bilancio sopra evidenziate.