Quello che è successo negli ultimi giorni è ormai noto a tutti.

Trump mercoledì scorso ha imposto dazi generali sui beni importati dagli USA, i mercati azionari sono crollati per timore di stagflazione e per il rischio concreto di una guerra commerciale globale.

Lunedì pomeriggio, una fake news apparsa su X ha annunciato che Trump starebbe valutando una sospensione dei dazi per 90 giorni (con eccezione della Cina). La reazione è stata immediata: i futures americani sono rimbalzati di oltre il 5% in poche ore. Tuttavia, dopo la smentita ufficiale, gli indici sono tornati a scendere.

Dal massimo del 2 aprile ai minimi recenti:

il Nasdaq 100 ha perso circa il 18%, l’S&P 500 il 16%, il DAX tedesco il 16%, il CAC 40 francese il 14% e il nostro FTSE MIB circa il 18%.

Questa è, in estrema sintesi, la catena causa-effetto che si è innescata dalla ormai storica giornata del 2 aprile, quando Trump ha annunciato la nuova ondata di dazi.

Le dinamiche strategiche alla base della manovra commerciale sono già state analizzate dal nostro strategist, vi invitiamo quindi a recuperare il video sul suo canale YouTube, Antonio Cioli Puviani.

Noi oggi vogliamo invece concentrarci sul mercato obbligazionario statunitense, che riteniamo essere un barometro fondamentale del sentiment degli investitori.

Le dinamiche geopolitiche moderne non si esauriscono più sul terreno militare, oggi le guerre possono essere combattute anche sul piano finanziario. Se uno degli obiettivi di Trump è quello di finanziare il debito pubblico a tassi più contenuti, anche attraverso una strategia commerciale basata sui dazi, la Cina sembra non voler assecondare questo piano: ha infatti mostrato una domanda ridotta per i Treasury americani, segnalando un raffreddamento dell’interesse verso il debito statunitense.

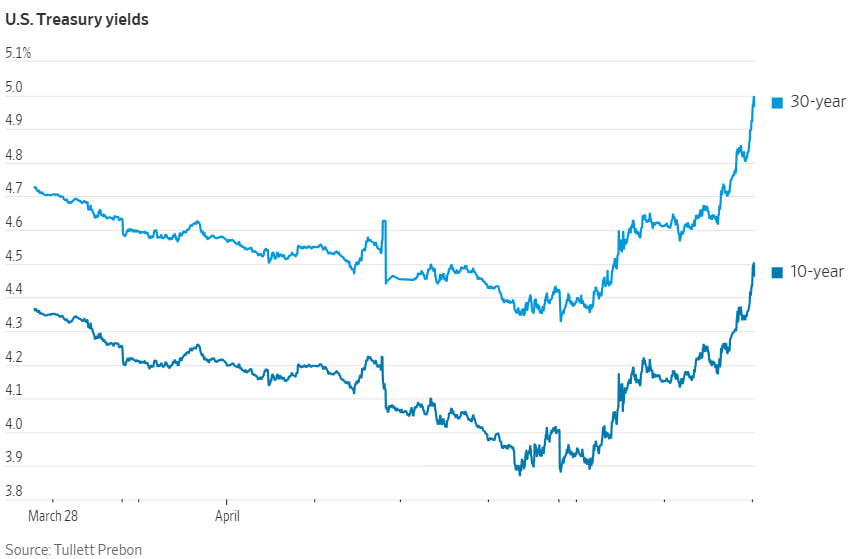

Negli ultimi due giorni i rendimenti del Treasury a 10 anni sono saliti sensibilmente: dal circa 4% del 4 aprile siamo arrivati a oltre il 4.40% oggi, complice, tra gli altri fattori, una minor domanda da parte degli investitori istituzionali cinesi.

Ecco l’andamento del decennale e del trentennale nel mese di aprile:

Oggi, alle 19:00 ora italiana si terrà un’asta importante: il Tesoro USA metterà sul mercato 39 miliardi di dollari in titoli di debito con scadenza febbraio 2035

Le aste dei Treasury rappresentano uno degli strumenti fondamentali con cui gli Stati Uniti si finanziano e gestiscono il debito pubblico. Ogni asta è un evento seguito con attenzione da operatori di mercato e banche centrali, perché può rivelare tensioni latenti su inflazione, tassi e rischio sovrano.

In genere, consideriamo gli operatori del mercato obbligazionario tra i più informati, per questo, l’esito dell’asta di stasera è importante.

Se gli investitori in asta stabiliranno un rendimento superiore a quello attualmente espresso dal decennale sul mercato secondario (circa il 4.40%), l’intero mercato si adeguerà rapidamente al nuovo livello di rendimento richiesto. Nelle aste, non conta tanto confrontare il risultato con quello della tornata precedente, quanto valutare la coerenza tra il rendimento assegnato e il livello di mercato corrente. Questo perché è proprio il mercato a riallinearsi al rendimento stabilito in asta.

Non stupisce che la domanda estera si sia compressa negli ultimi giorni: la linea protezionista di Trump non aiuta certo a mantenere attrattivo il debito USA per gli investitori stranieri. Con l’entrata in vigore dei nuovi dazi voluti da Trump, l’effetto atteso probabilmente non sarà disinflazionistico, anzi, il rischio è quello di un’inflazione importata. Questo implica che la Federal Reserve potrebbe essere costretta a ritardare un eventuale taglio dei tassi, poiché prima dovrà assicurarsi che le spinte inflattive siano sotto controllo.

Tuttavia, bisogna ricordare che solo circa il 30% del debito statunitense è in mano estera, e ciò fornisce un certo margine di manovra al Tesoro. È lecito pensare che oggi l’amministrazione americana abbia tutto l’interesse a mantenere contenuto il rendimento dell’asta, per evitare contraccolpi sulle borse e garantire la stabilità dei mercati.

Del resto, come spiegato anche da Miran nel suo recente documento, la strategia commerciale di Trump prevede che l’impatto dei dazi venga mitigato sul piano finanziario e che, nel medio-lungo termine, il costo del servizio del debito tenda a diminuire. Un aumento eccessivo dei rendimenti andrebbe in netta controtendenza rispetto a questo disegno (anche se comunque stiamo parlando di breve termine).

Al momento, un investitore deve considerare che una parte significativa dell’incertezza generata dalla politica commerciale di Trump è già stata assorbita e scontata dai mercati azionari.

In questa fase, i prezzi degli asset azionari potrebbero quindi beneficiare positivamente di eventuali dichiarazioni concilianti o di accordi commerciali concreti tra gli Stati Uniti e altri Paesi, volti a evitare un’escalation verso una vera e propria guerra commerciale.

È vero, lo spettro di dazi di ritorsione contro gli Stati Uniti non può essere escluso del tutto. Tuttavia, è importante ricordare che gli USA sono un importatore netto: per questo motivo, l’imposizione di dazi nei loro confronti rischierebbe di danneggiare maggiormente le economie esportatrici, non in termini di scambi commerciali, ma per l’impatto negativo sul valore degli asset finanziari nei mercati coinvolti.

In altre parole, una guerra commerciale generalizzata farebbe male a tutti, ma in proporzione più a chi esporta verso gli USA che non agli Stati Uniti stessi, che dispongono di una leva negoziale più ampia.