Questa sera la Federal Reserve annuncerà i nuovi tassi di riferimento, validi fino alla prossima riunione del 7 maggio. Con una probabilità del 99%, i tassi rimarranno invariati nella fascia 4.25-4.50%.

In questa fase, possiamo escludere un impatto significativo della Federal Reserve sul sentiment degli operatori. L’attenzione è tutta rivolta a Trump, alle politiche fiscali, ai tagli alla spesa annunciati da Musk e, naturalmente, alla guerra commerciale in corso, che si intreccia con le trattative tra Ucraina ed Europa.

Durante il suo primo mandato, Trump ci aveva abituati alla sua capacità di influenzare profondamente i mercati finanziari con le sue decisioni. L’amministrazione Biden, invece, ha attenuato questa percezione, facendo quasi dimenticare cosa significhi avere Trump alla guida degli Stati Uniti.

Sul fronte commerciale, nuovi dazi potrebbero essere introdotti il 2 aprile, quando Trump assegnerà ai paesi partner un sistema di tariffe reciproche basato sulle loro politiche tariffarie. Questo evento non va sottovalutato: Trump ha spesso rinviato decisioni di questo tipo per ottenere vantaggi strategici, motivo per cui il mercato non ha ancora scontato completamente la notizia. Se e quando queste nuove tariffe verranno confermate, potrebbero generare ulteriori turbolenze nei mercati.

A beneficiarne, per il momento, sono i mercati europei e quello cinese, che, in previsione della guerra commerciale, stanno iniziando a scontare politiche fiscali e monetarie più espansive per proteggersi dagli Stati Uniti.

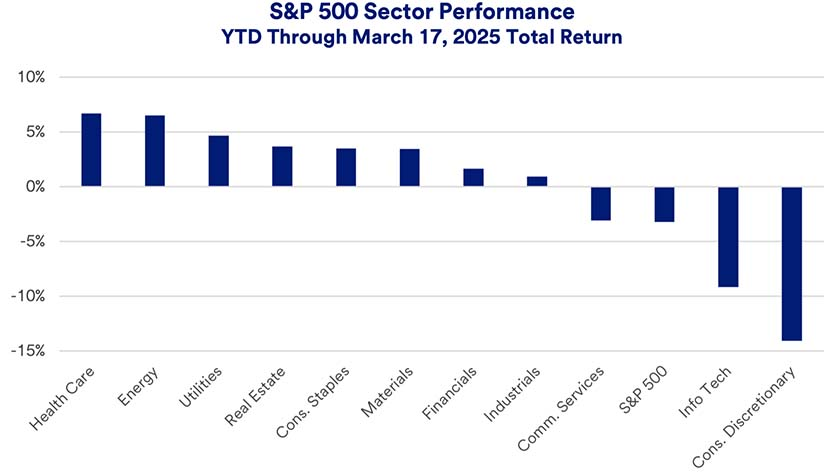

Dall’inizio dell’anno, i mercati azionari americani hanno registrato una rotazione settoriale. A causa della forte concentrazione dei rendimenti su poche big tech, caratteristica peculiare del mercato statunitense, il Nasdaq e l’S&P 500 hanno subito una correzione dai massimi, pari rispettivamente a circa il 12% e il 9% (ad oggi).

Di seguito, un grafico che mostra l’andamento delle performance dei vari settori dell’S&P 500 dall’inizio del 2025.

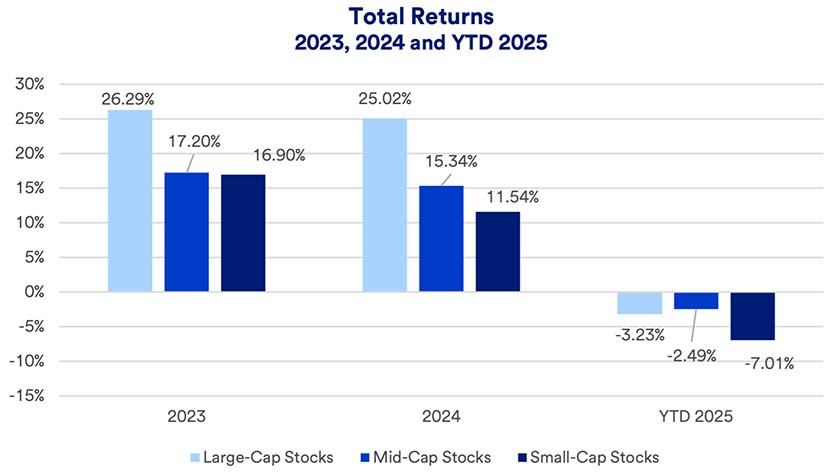

I titoli più penalizzati sono stati quelli delle small cap, che già da due anni registravano una sottoperformance rispetto alle large cap:

Questa correzione degli indici americani non ci preoccupa affatto; anzi, la consideriamo un movimento naturale e, per certi versi, persino salutare per gli investitori.

La discesa del mercato sta avvenendo in modo ordinato e graduale, senza scossoni improvvisi, ma distribuendosi su più settimane. Potrà sembrare controintuitivo, proprio come spesso lo sono i mercati, ma un po’ di volatilità può essere persino benefica.

Quando le aspettative positive si accumulano nei prezzi e i mercati continuano a salire senza sosta, si creano rischi nascosti che, prima o poi, possono esplodere all’improvviso. E quando ciò accade, gli effetti possono essere molto più violenti, con correzioni improvvise e generalizzate su tutti gli asset. In quei momenti, nessuna diversificazione è sufficiente: come si dice, “cash is king”.

Ecco perché riteniamo questa correzione un evento positivo. Molti rischi si stanno già riflettendo nei prezzi, e i nostri acquisti futuri potranno essere fatti con maggiore serenità, sapendo che il mercato, oggi, incorpora più incertezze e meno illusioni di crescita illimitata.

Questo principio non solo richiama il concetto di antifragilità elaborato dal matematico Nassim Taleb, ma riflette anche l’ipotesi di instabilità finanziaria dell’economista Hyman Minsky. Quest’ultima sostiene che un sistema economico apparentemente solido possa gradualmente diventare fragile a causa di dinamiche interne legate ai flussi di cassa delle imprese e degli operatori di mercato.

L’idea centrale è che la stabilità stessa genera instabilità: sono proprio i periodi di crescita equilibrata e prolungata a creare le condizioni per future crisi finanziarie.

Se l’economia è dominata da soggetti con flussi di cassa solidi e ampi margini di sicurezza, le crisi possono originarsi solo da shock improvvisi e inaspettati, come una contrazione del reddito o un evento macroeconomico rilevante. Tuttavia, una fase prolungata di stabilità tende a incoraggiare un’eccessiva assunzione di rischi. Con il tempo, famiglie, imprese, banche e investitori si spostano da comportamenti prudenti a strategie più speculative, erodendo progressivamente la solidità del sistema e aumentando il rischio di instabilità nel lungo periodo.

Questo vale tanto in ambito economico quanto in quello finanziario. Man mano che i prezzi di borsa salgono e le aspettative di crescita delle aziende diventano sempre più elevate, si creano due situazioni pericolose: la delusione delle aspettative e l’improvvisa presa di coscienza, spesso scatenata da un evento inaspettato, che il mercato è eccessivamente sopravvalutato. Entrambi questi scenari portano a forti pressioni di vendita da parte di chi era entrato con il giusto tempismo, mentre gli ultimi arrivati si ritrovano “con il cerino in mano”, ovvero bloccati in posizioni svantaggiose.

Tuttavia, nel mercato attuale non c’è motivo di temere eventi di questo tipo. Anzi, la recente correzione ha già eliminato parte degli eccessi speculativi, permettendo agli investitori di muoversi con maggiore tranquillità ed investire su alcuni settori o asset class specifici.