Le politiche di Trump stanno generando incertezza sui mercati, ma lui dichiara di non prestare attenzione allo stock market per il momento, ribadendo la sua fiducia nel fatto che le sue strategie economiche riporteranno l’America al suo massimo splendore.

Durante il suo precedente mandato, Trump si era mostrato molto attento ai mercati finanziari, ma il contesto era diverso: grazie anche alla sua influenza sulla Federal Reserve, ha potuto beneficiare di una politica monetaria accomodante.

Oggi, invece, la situazione è cambiata e, a nostro avviso, in questa fase iniziale del mandato, Trump non darà troppa importanza all’andamento dei mercati. Tuttavia, è probabile che tornerà a focalizzarsi su di essi negli ultimi due anni, tenendo presente che comunque non potrà ricandidarsi per un ulteriore mandato.

Sui mercati azionari, la volatilità attesa è tornata ad aumentare, colpendo in particolare le Magnifiche 7 e i titoli che avevano trainato i rialzi nell’ultimo anno. Il Fear & Greed Index segnala un livello di estrema paura tra gli investitori, ma è proprio in questi momenti che bisogna aprire gli occhi in cerca di opportunità.

L’ETF sulle magnifiche 7, nelle ultime 3 settimane ha perso circa il 13%, trovandosi oggi ad un -17% dai massimi storici.

Una discesa così pronunciata si è verificata solo tra luglio e agosto 2024, ma in quel caso era in parte dovuta a fattori tecnici legati ai market maker nei mercati delle opzioni. Per questo motivo, l’attuale scenario di mercato rappresenta, in un certo senso, un territorio inesplorato.

La correzione potrà proseguire? Certamente. Nulla può essere dato per scontato, ma la nostra visione, che fino alla scorsa settimana era negativa su queste aziende, sta iniziando a cambiare. Essere investitori significa avere un pensiero dinamico, capace di adattarsi non solo alle condizioni di mercato, ma soprattutto all’evoluzione dei prezzi.

Abbiamo sempre considerato queste aziende solide dal punto di vista fondamentale, ma ritenevamo che fossero scambiate a valutazioni eccessivamente elevate. Oggi, invece, i nostri modelli stimano un sconto medio del 5% sulle Magnifiche 7, includendo anche Broadcom e Palantir. Tra queste nove aziende, alcune risultano ancora sopravvalutate, ma circa quattro titoli offrono attualmente un prezzo interessante rispetto ai loro fondamentali economici.

Come nei mesi scorsi, manteniamo un orientamento positivo verso la componente value del mercato, ritenendola ancora interessante in un contesto di valutazioni più contenute e fondamentali solidi. Inoltre, torniamo ad aumentare l’esposizione al mercato obbligazionario europeo, con particolare attenzione all’Italia, dove i rendimenti hanno registrato un rialzo significativo sulla scia del movimento del Bund tedesco.

Questo aumento dei rendimenti si è tradotto in un calo dei prezzi delle obbligazioni, creando opportunità di acquisto interessanti per chi punta a ottenere reddito con un migliore rapporto rischio/rendimento.

Per quanto riguarda il comparto obbligazionario, continuiamo a preferire titoli con duration basse in quanto offrono una maggiore protezione in un contesto di incertezza sui tassi e sull’inflazione. Un possibile ritorno dell’inflazione, derivante dalle risposte dell’Europa e di altri paesi alle tariffe imposte dagli Stati Uniti, potrebbe spingere le banche centrali a mantenere un atteggiamento più prudente o addirittura restrittivo.

Optare per obbligazioni con duration ridotta consente di essere più flessibili e di reagire rapidamente a eventuali variazioni nelle politiche monetarie, evitando di esporsi a eccessivi rischi di perdita di valore in caso di un nuovo rialzo dei tassi. Inoltre, i rendimenti sulle scadenze più brevi sono oggi più competitivi rispetto al passato, offrendo un buon compromesso tra rendimento e liquidità.

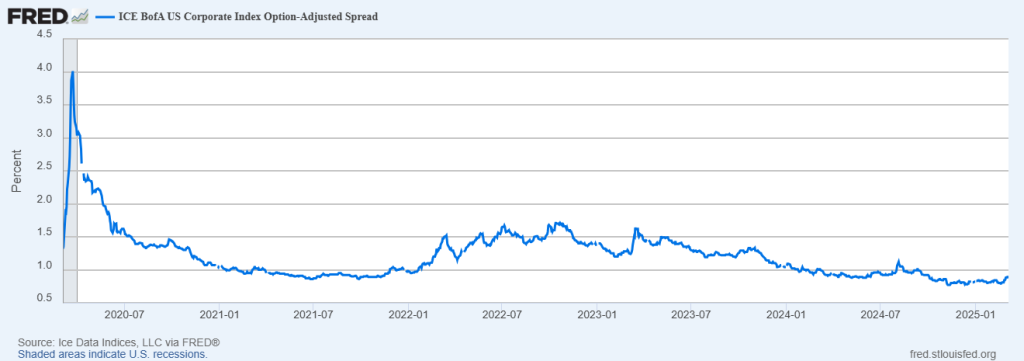

In questo contesto, bisognerà essere selettivi anche sui corporate bond, poiché lo spread tra i rendimenti delle obbligazioni corporate e quelli dei titoli di Stato è attualmente molto basso rispetto al passato.

Questo indica che il premio per il rischio di credito offerto da molte obbligazioni corporate non è sufficientemente elevato da giustificare un’esposizione significativa, soprattutto considerando il possibile impatto di futuri aumenti dei tassi o di una crescita economica incerta.

Nella seguente immagine, potete vedere il ICE BofA US Corporate Index Option-Adjusted Spread (OAS), un indicatore che misura la differenza di rendimento tra le obbligazioni corporate investment grade e i Treasury USA di pari scadenza.

Come per tutti gli asset quotati, conviene comprare sempre nei momenti di incertezza e mai nei momenti di calma e prosperità attesa. Tornando al nostro discorso iniziale, oggi emergono nuovi segnali di incertezza sulle big tech. Dopo anni di crescita inarrestabile, dominata dall’espansione dei modelli di business e dall’entusiasmo per l’innovazione, iniziano a emergere interrogativi che il mercato non può più ignorare:

Le aziende americane manterranno il loro monopolio? Quanta fetta di mercato perderanno? Gli investimenti in AI stanno generando rendimenti adeguati? La guerra commerciale di Trump aumenterà la competizione globale?

Questi sono solo alcuni dei dubbi che iniziano a emergere tra gli operatori di mercato, e i riflessi di queste preoccupazioni si possono già osservare nelle valutazioni e nei movimenti dei prezzi delle big tech. Il sentiment di mercato sta lentamente cambiando, e la fase di ottimismo incondizionato potrebbe lasciare spazio a una maggiore selettività negli investimenti.

Finché il mare è calmo sono tutti marinai, è quando c’è burrasca che i professionisti si distinguono.