Trump-recession: questa è la nuova parola che domina i titoli di molti giornali.

Dopo che il GDP Now della Federal Reserve di Atlanta per il primo trimestre del 2025 è crollato dal quasi +4% stimato a inizio febbraio al -2.8% registrato il 3 marzo, i venti di recessione mediatica hanno iniziato a soffiare con forza.

Ma analizziamo la questione con cautela.

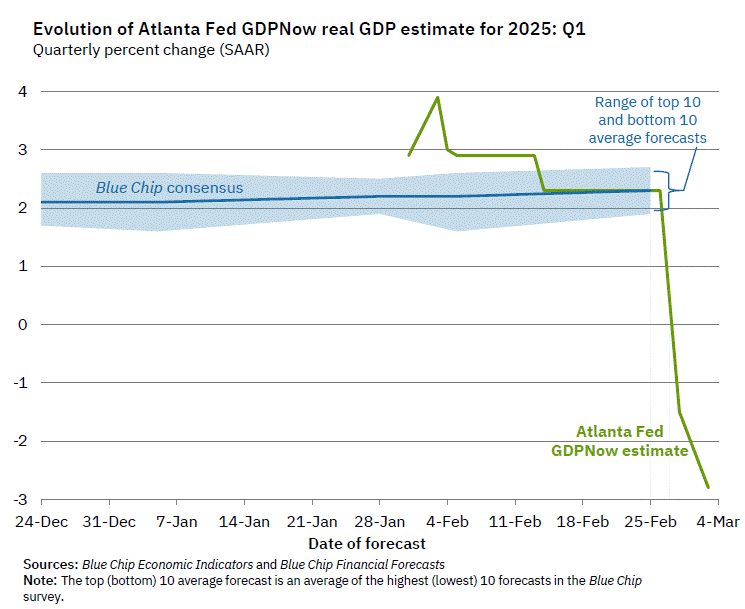

Nel seguente grafico, la linea verde rappresenta l’andamento delle stime del GDP Now della Fed di Atlanta. La linea blu, invece, mostra il consensus medio sulle previsioni.

Vi ricordiamo che negli Stati Uniti operano 12 Federal Reserve regionali, tutte sotto la supervisione della banca centrale.

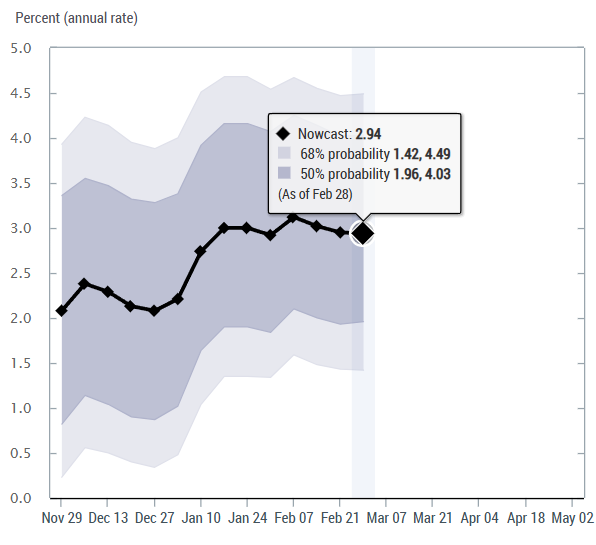

Se guardiamo alla Fed regionale più influente, quella di New York, vediamo come la sua stima del PIL per il primo trimestre dell’anno sia ancora poco sotto il 3% (dato aggiornato al 28 febbraio).

Di seguito le stime della Fed di NY:

Innanzitutto, è importante sottolineare che queste sono stime soggette ad aggiornamenti continui, man mano che vengono rilasciati nuovi dati dai dipartimenti economici. L’ economia non è una scienza esatta, ma se una Federal Reserve regionale prevede un -2.8%, è un segnale che merita attenzione.

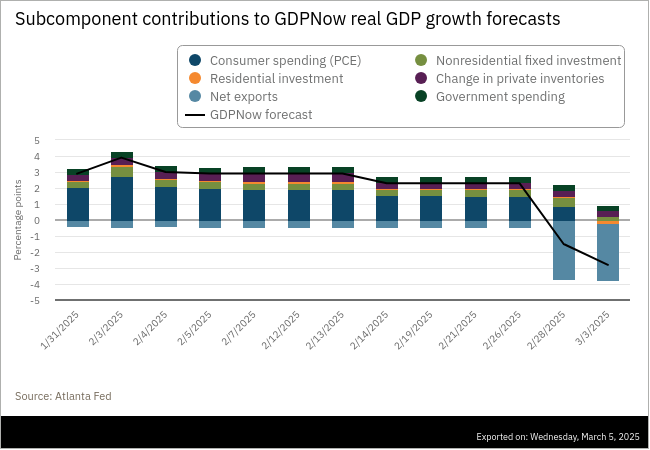

Il secondo punto cruciale è che, nel nowcast della Federal Reserve di New York, le esportazioni nette non sembrano figurare tra i principali fattori della stima. Al contrario, per la Fed di Atlanta, le esportazioni nette hanno avuto un ruolo determinante nel calcolo della stima PIL.

Per comprendere meglio la situazione, è quindi necessario analizzare la composizione di questo crollo.

Cosa ha causato la contrazione?

Ecco un istogramma che mostra le componenti che hanno contribuito alla stima del PIL secondo la Federal Reserve di Atlanta.Innanzitutto, è importante sottolineare che queste sono stime soggette ad aggiornamenti continui, man mano che vengono rilasciati nuovi dati dai dipartimenti economici. L’economia non è una scienza esatta, ma se una Federal Reserve regionale prevede un -2,8%, è un segnale che merita attenzione.

Il secondo punto cruciale è che, nel nowcast della Federal Reserve di New York, le esportazioni nette non sembrano figurare tra i principali fattori della stima. Al contrario, per la Fed di Atlanta, le esportazioni nette hanno avuto un ruolo determinante nel calcolo del PIL.

Per comprendere meglio la situazione, è necessario analizzare la composizione di questo crollo.

Cosa ha causato la contrazione?

Ecco un istogramma che mostra le componenti che hanno contribuito alla stima del PIL secondo la Federal Reserve di Atlanta.

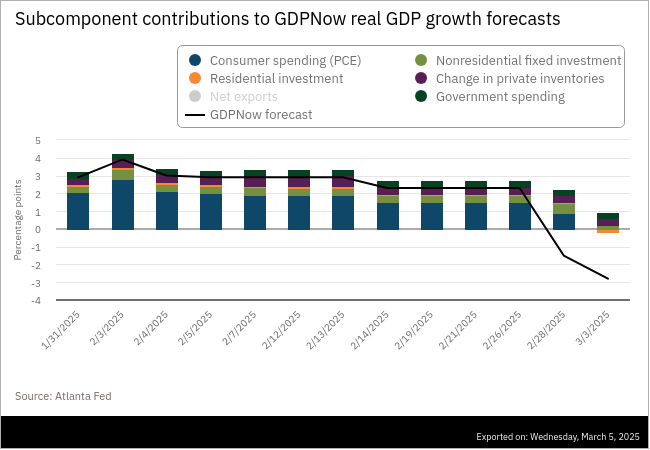

Come si può notare, il net exports ha giocato un ruolo dominante nelle ultime due valutazioni (28 febbraio e 3 marzo). Infatti, se escludiamo il net exports dall’equazione, otteniamo il seguente risultato:

Sicuramente si tratta di una contrazione, ma non tale da portare il PIL in territorio negativo. Inoltre, il calo significativo si è verificato solo nell’ultima valutazione del 3 marzo, non nelle ultime due.

Questa recente contrazione, isolando il net exports, è dovuta al fatto che la previsione aggiornata sulla crescita dei consumi personali reali nel primo trimestre e sulla crescita degli investimenti fissi privati reali è scesa rispettivamente dall’1.3% e 3.5% allo 0.0% e 0.1%.

Detto questo, torniamo al net exports…cosa sta succedendo?

Il valore è passato da una media di -0.41 delle ultime 10 valutazioni a -3.57 nell’ultima stima.

Gli Stati Uniti sono tradizionalmente un paese importatore netto, quindi è normale che la bilancia commerciale sia negativa. Tuttavia, un calo così marcato è un fenomeno usuale?

La risposta è sì, se consideriamo l’impatto delle politiche dei dazi di Trump.

Infatti, per evitare le tariffe doganali che verranno imposte nelle prossime settimane e mesi, molte aziende (e lo stavano già facendo da tempo) hanno iniziato ad accumulare merci nei magazzini americani, anticipando le future restrizioni. Questo ha creato una distorsione temporanea nei dati, legata all’aumento delle importazioni. Una dinamica che la Casa Bianca aveva probabilmente previsto con largo anticipo.

Quindi certo, anche al netto delle importazioni la crescita sta subendo delle contrazioni, ma la situazione non è così drammatica come potrebbe sembrare a un primo impatto.

I dazi, (e questo Trump lo sa bene) non possono rimanere in vigore troppo a lungo e, storicamente, non hanno mai prodotto risultati positivi duraturi. Tuttavia, è fondamentale in questo momento inquadrarli all’interno di un piano più ampio, in cui vengono utilizzati come leva strategica dagli USA per ottenere concessioni commerciali.

In un contesto come questo, è fondamentale mantenere una visione di medio termine e non lasciarsi influenzare dalle emozioni riguardo alle proprie posizioni. La volatilità dei mercati finanziari, in termini di oscillazioni giornaliere, sarà infatti dominante nelle prossime settimane, così come lo è stata nelle precedenti.