L’irrazionalità emerge sempre; l’unica incognita è il tempismo con cui lo fa.

Questo principio vale in molti ambiti, ma diventa particolarmente evidente quando si parla di denaro, e ancor di più nel caso degli asset quotati. Le persone tendono a essere più irrazionali proprio riguardo ai beni a cui sono più legate, quelli da cui faticano a distaccarsi ed in cui si identificano.

Come investitori, il nostro compito è osservare i mercati con distacco, cercando di analizzare non solo gli eventi in sé, ma soprattutto il modo in cui questi vengono interpretati dagli operatori. Spesso, non è il fatto in sé a generare movimenti di mercato, ma la reazione emotiva degli investitori.

John Maynard Keynes evidenzia questo fatto con un’analogia tratta da un immaginario concorso di bellezza indetto da un giornale. Ai partecipanti veniva chiesto di scegliere le sei donne più belle da un insieme di fotografie e chi avesse scelto le più votate da tutti avrebbe ricevuto un premio.

Se dovessimo partecipare ad un concorso del genere, la scelta più ingenua sarebbe selezionare le donne che ci sembrano più belle. Un approccio più intelligente, invece, consiste nel scegliere quelle che riteniamo possano piacere di più alla maggior parte delle persone. Ma si può fare un passo ulteriore, cercando di prevedere cosa gli altri penseranno che piacerà alla maggioranza. Questo ragionamento si può reiterare all’infinito, generando diversi livelli di pensiero strategico, esattamente ciò che accade nei mercati finanziari.

In borsa, tuttavia, c’è un elemento in più: i bias cognitivi e le emozioni forti, che spingono gli investitori a comportarsi in modo irrazionale in determinati contesti. Tesla ne è un esempio in questi giorni.

Ne avevamo già parlato in un articolo pubblicato dopo le elezioni di Trump, quando già i valori di inizio dicembre ci sembravano eccessivi, soprattutto considerando le basi su cui erano stati raggiunti.

Evidentemente gli investitori hanno continuato a cavalcare l’onda, finché poi non si è arrivati ad oggi, in cui Tesla è tornata in zona 300 dollari. Un valore ancora superiore ai 250 dollari da cui era partito il rialzo durante le elezioni, ma comunque più contenuto rispetto ai massimi di 480 dollari raggiunti a metà dicembre.

I motivi del ribasso? Gli stessi del rialzo, letti al contrario.

In altre parole, non c’è una ragione specifica, ma semplicemente la razionalità ha bussato alla porta degli investitori. Prima si diceva: “Elon Musk avrà un ruolo vicino al presidente, e le sue aziende ne beneficeranno”. E Tesla continuava a macinare nuovi record storici.

Poi il discorso si è ribaltato: “Elon Musk è troppo coinvolto in politica, sta perdendo di vista le sue aziende”. E Tesla è crollata.

Due facce della stessa medaglia: l’irrazionalità prima e l’irrazionalità dopo. Come nella matematica, dove il prodotto di due numeri negativi dà un numero positivo, l’irrazionalità moltiplicata per l’irrazionalità genera razionalità, riportando i prezzi su livelli più coerenti con il reale valore dell’azienda. Lo stesso è accaduto con Alibaba, il cui rally di settembre e ottobre, spinto dalle dichiarazioni sui nuovi stimoli cinesi, è stato completamente riassorbito il mese successivo.

Qualcuno potrebbe anche portare argomentazioni basate sui fondamentali, che sicuramente sono importanti per valutare lo scenario nel medio-lungo termine. Tuttavia, nel breve periodo, ciò che conta di più è la percezione degli investitori e il ciclo finanziario, piuttosto che il ciclo economico o il reale valore di un’azienda.

Per quanto ogni azienda sia diversa e ogni operatore abbia il proprio stile di investimento, le emozioni e i meccanismi psicologici che guidano il mercato (finanza comportamentale) sono sempre gli stessi. Ciò che accade a Tesla accade anche a Alibaba, Apple, Meta, Nvidia e a tutte le altre aziende quotate, specialmente quelle sotto i riflettori.

Questo discorso non è fine a sé stesso, perché comprendere queste dinamiche permette di individuare opportunità di investimento quando il mercato prezza solo i rischi, creando un rapporto rischio/rendimento favorevole. Inoltre, capire queste logiche consente di anticipare alcune tendenze senza pretendere di prevedere il futuro, ma posizionandosi in modo da trarre vantaggio da determinati scenari.

Un esempio concreto è la strategia adottata nel portafoglio Cristail Infinity, che a inizio anno ha puntato su aziende europee beneficiarie dell’ultima tendenza di mercato.

Le politiche di Trump hanno reso gli Stati Uniti meno attraenti agli occhi degli investitori, evidenziando potenziali instabilità e rischi che non erano ancora stati completamente prezzati nei mercati. Al contrario, gli asset europei, anche grazie a un cambio favorevole per gli investitori internazionali, sono apparsi più convenienti perché riflettevano meno euforia rispetto ai titoli USA, i cui rally sono stati trainati dall’AI e da altre innovazioni recenti.

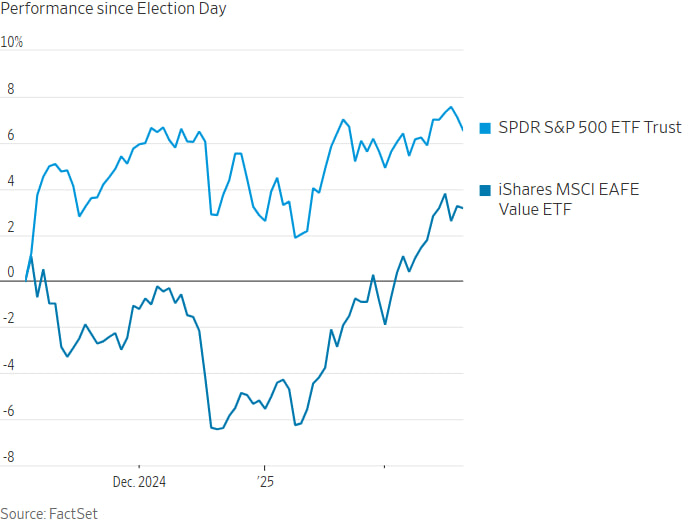

Il grafico qui sotto mostra l’andamento dell’MSCI EAFE Value Index, che traccia la performance delle azioni value nei mercati sviluppati al di fuori degli Stati Uniti e del Canada (Europa, Australasia e Far East – EAFE), e dell’S&P 500 (entrambi replicati tramite ETF).

Di solito, la correlazione tra questi due benchmark è storicamente pari a 0.83 (secondo un’analisi di DataTrek Research). Tuttavia, negli ultimi 100 giorni, è scesa a 0.54. Statisticamente, un valore inferiore a 0.59 si verifica solo nello 0,3% dei casi, e il livello attuale rappresenta un minimo di correlazione mai registrato negli ultimi decenni.

Una correlazione eccezionalmente bassa rispetto ai livelli storici, dovuta alla sovraperformance degli asset dell’indice EAFE rispetto a quelli dell’S&P 500.

Come sempre, insistiamo sul fatto che non si è trattato e non si tratta di prevedere cosa farà Trump o come impatteranno le sue politiche. Probabilmente nemmeno lui ha un piano definitivo e, in ogni caso, potrebbe cambiare idea in corso d’opera. L’obiettivo non è fare scommesse, ma costruire portafogli che possano beneficiare degli scenari più probabili senza essere esposti in modo eccessivo a quelli più rischiosi.

Questo non significa comprare opzioni put e aspettare il crollo del mercato solo perché si ritiene sopravvalutato, ma continuare a fare scelte di investimento razionali, coerenti con lo scenario che si sta delineando davanti a noi.