Trump ha introdotto una notevole volatilità nei mercati, non tanto in termini di ampiezza dei movimenti o di direzionalità specifiche, quanto piuttosto nella natura imprevedibile delle sue decisioni operative.

Le sue scelte cambiano frequentemente, spesso in risposta alle azioni di altri paesi (come nel caso dei dazi). Questo rende estremamente complesso prendere posizioni che possano anticipare gli effetti delle mosse del presidente statunitense.

Il nostro consiglio è di mantenere una visione d’insieme, osservando il quadro generale e cercando di identificare una macro-direzione nelle sue politiche. È evidente che Trump sta utilizzando (e continuerà a utilizzare) i dazi come leva strategica per ottenere vantaggi commerciali, tra cui una possibile svalutazione del dollaro. Parallelamente, sta portando avanti un piano di riduzione della spesa pubblica, che ha avuto inizio con la richiesta di dimissioni volontarie di una parte dei dipendenti federali.

La scorsa settimana, circa due milioni di dipendenti federali sono stati informati della possibilità di aderire a un programma di dimissioni differite, simile a un piano di buyout graduale. Coloro che aderiranno continueranno a ricevere lo stipendio fino a settembre; chi deciderà di non partecipare potrebbe comunque essere soggetto a licenziamento, a seconda del numero di adesioni al programma.

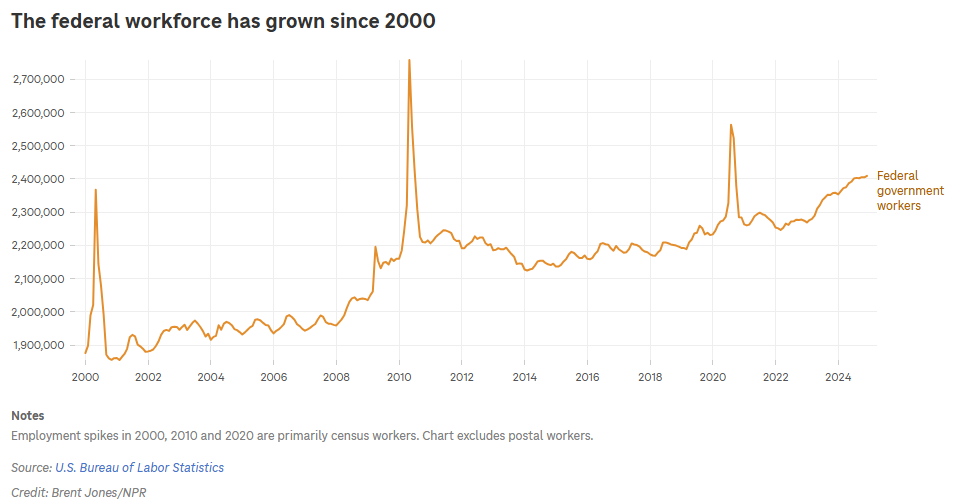

Va sottolineato che il numero complessivo di dipendenti federali (circa 2.4 milioni) non è cresciuto vertiginosamente negli ultimi anni e la maggior parte di essi è impiegata in settori cruciali, come la sicurezza.

Gli Stati Uniti spendono circa 350 miliardi di dollari all’anno per i dipendenti federali, su un bilancio totale di 6.5 trilioni di dollari, rappresentando circa il 5% della spesa pubblica complessiva. Sarà interessante osservare quante adesioni ci saranno al programma di dimissioni volontarie e se questo porterà, in seguito, a licenziamenti.

Nel frattempo, anche organizzazioni come USAID, che conta circa 10.000 dipendenti e si occupa di aiuti internazionali, sono state coinvolte in questi tagli. Tutto ciò rientra nell’obiettivo del DOGE (Dipartimento per l’Efficienza Governativa), guidato da Musk, di ridurre la spesa pubblica di circa 2.000 miliardi di dollari, ovvero circa il 30% dell’intero bilancio federale.

Un obiettivo estremamente ambizioso, ma Musk è noto per fissare traguardi audaci, che spesso non vengono raggiunti completamente, pur producendo risultati significativi. Lo stesso Musk ha dichiarato che un risparmio di 1.000 miliardi di dollari sarebbe comunque un traguardo eccellente.

La rapidità con cui verranno attuati questi tagli e il numero di persone coinvolte saranno fattori cruciali per comprendere l’impatto sull’economia statunitense e, di riflesso, sui mercati finanziari. È importante ricordare che la cultura finanziaria americana differisce notevolmente da quella italiana. Mentre un italiano, sapendo ad esempio che il proprio stipendio è garantito solo fino a settembre, probabilmente ridurrebbe al minimo le spese per risparmiare, gli americani tenderebbero ad investire una parte degli ultimi stipendi nei mercati azionari, come abbiamo anche osservato durante la crisi del COVID-19.

È inevitabile, tuttavia, che di fronte alla prospettiva di tagli così significativi, il comportamento dei dipendenti federali e, più in generale, dei dipendenti pubblici (come vigili del fuoco o insegnanti statali) possa cambiare. Una riduzione della sicurezza lavorativa potrebbe portare a una contrazione dei loro consumi discrezionali, con potenziali ripercussioni sull’economia statunitense.

Come al solito, sono le aspettative degli eventi a guidare l’economia ed i mercati finanziari e non gli eventi stessi.

Intanto, il Prodotto Interno Lordo (PIL) degli Stati Uniti, aggiornato dinamicamente dalla Federal Reserve di Atlanta attraverso il modello GDPNow, mostra un calo nelle previsioni di crescita per il primo trimestre del 2025. Al 5 febbraio, la stima del PIL reale (tasso annuo destagionalizzato) si attesta al 2.9%, in discesa rispetto al 3.9% del 3 febbraio.

Questa revisione al ribasso è avvenuta dopo le recenti pubblicazioni dell’Institute for Supply Management (ISM), del Bureau of Economic Analysis e del Census Bureau, che hanno evidenziato un rallentamento della crescita nei principali indicatori economici. In particolare, le previsioni sulla crescita dei consumi personali reali e degli investimenti privati lordi interni reali sono scese rispettivamente dal 4.1% al 3.0% e dal 6.5% al 5.2%.

Questi dati non indicano ancora alcun tipo di trend chiaro, ma potrebbero comunque essere il preludio di un periodo di incertezza economica che potrebbe portare al ritorno di politiche monetarie più espansive (visti anche i progressi sul processo di disinflazione).

Ma tornando al nostro discorso iniziale, come possiamo comportarci da investitori?

In linea generale, acquistare euro o altre valute diverse dal dollaro (per investire, ad esempio, nei mercati europei o in altre aree geografiche) potrebbe rivelarsi una strategia sensata in previsione di un indebolimento del dollaro nel medio termine.

Per quanto riguarda l’azionario, privilegiare aziende value potrebbe essere una scelta prudente. Questo non solo perché potremmo attraversare un periodo di incertezza economica (data magari da incertezza su politiche fiscali e monetarie) e crescita modesta, ma anche perché molti di questi titoli sono stati penalizzati negli ultimi anni, creando potenziali opportunità di acquisto.È però fondamentale prestare grande attenzione alla salute di questi titoli. Un prezzo basso e l’appartenenza a un settore in linea con il ciclo economico futuro non bastano per giustificare un acquisto. Per prendere decisioni consapevoli, è essenziale analizzare a fondo i bilanci e i documenti contabili, valutando la solidità finanziaria e le prospettive di crescita delle aziende. Ed è proprio questo che facciamo in Cristail.

Nel mercato obbligazionario, i rendimenti attuali sono molto interessanti e molti rischi sono già stati prezzati. Questo potrebbe essere un buon momento per valutare investimenti a media durata, in previsione di possibili accordi futuri tra Trump e altri paesi. Se il nuovo governo garantirà una forte domanda sulla parte lunga della curva da parte di investitori istituzionali esteri, ciò potrebbe sostenere i prezzi delle obbligazioni a lungo termine, rendendo interessante un posizionamento in questa fascia della curva dei rendimenti.

In conclusione, anche in questi periodi ci sono numerose opportunità che possono essere sfruttate, la differenza la fanno solo le informazioni possedute, le conoscenze, la capacità e il tempo per elaborare queste informazioni.