Uno dei principali obiettivi degli investitori è quello di ottenere una rendita passiva grazie agli asset finanziari accumulati. Una rendita che permetta di avere un supporto economico ulteriore alla pensione pubblica ad esempio.

Prima di iniziare lasciateci dire una cosa: non esistono fantomatiche soluzioni di trading che possano generare una rendita passiva senza capitali e con bassi rischi.

Ma in che modo possiamo costruire una rendita seriamente?

Oggi discuteremo della famosa regola del 4%, che non si costruisce attraverso i dividendi azionari (inefficienti fiscalmente) bensì attraverso prelievi dai nostri capitali accumulati durante la vita lavorativa.

La domanda centrale a cui questa regola risponde è: quanto possiamo prelevare annualmente dal nostro portafoglio di investimenti senza esaurire i fondi nel lungo periodo?

La risposta la troviamo nello studio Trinity, che ha dimostrato che il 4% del nostro portafoglio complessivo è l’importo che possiamo prelevare ogni anno per garantire che i nostri risparmi non si esauriscano prima dei 30 anni dall’inizio dei prelievi.

Immaginiamo di arrivare all’età pensionistica con un buon capitale accumulato o, comunque, con un portafoglio investito in modo efficiente (un aspetto fondamentale). In questo caso, il 4% di tale capitale rappresenta l’importo che possiamo ritirare annualmente dal portafoglio per i successivi 30 anni, garantendo così una integrazione pensionistica senza esaurire il capitale investito.

Naturalmente, a questo punto è importante sottolineare che la sostenibilità di questo prelievo dipende molto dall’allocazione del portafoglio: se è efficiente o meno, e in particolare dalla ripartizione tra asset rischiosi e “risk-free”.

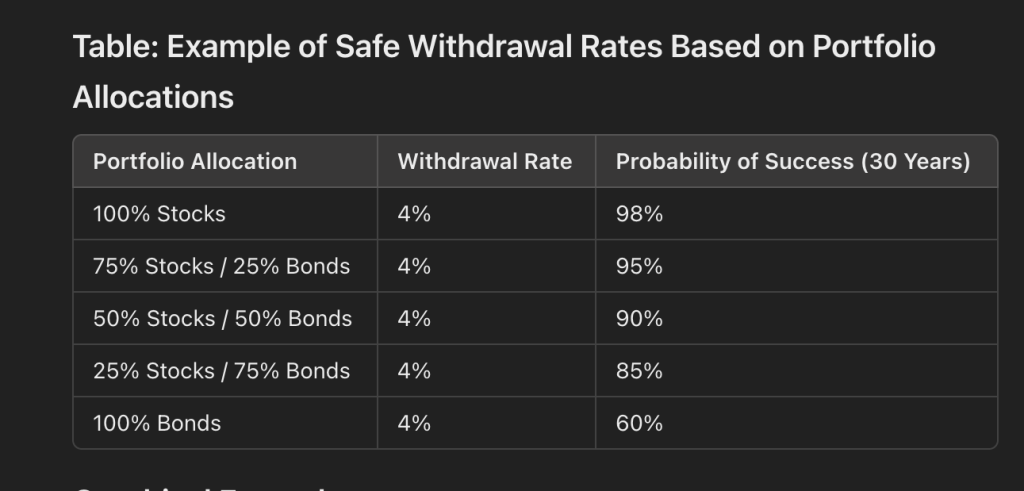

Nella tabella seguente, possiamo osservare come le diverse allocazioni del portafoglio influenzino le probabilità di successo di questa strategia:

Naturalmente, con un aumento della quota di asset rischiosi (azioni), la probabilità di successo della strategia cresce, poiché le possibilità che il capitale continui a crescere nel tempo sono maggiori, anche se con fluttuazioni più significative. Tuttavia, possiamo osservare che un’allocazione bilanciata, composta per il 50% da azioni e per il 50% da obbligazioni, offre comunque una probabilità di successo del 90% per questa strategia di prelievo.

È importante tenere presente che i contesti macroeconomici possono variare di anno in anno, e di conseguenza, il tasso di prelievo dovrebbe essere adattato alle fluttuazioni dei tassi di interesse e ai rendimenti attesi. Oggi, con i tassi che hanno raggiunto il 5%, un prelievo del 4% annuo appare ragionevole, poiché le probabilità di “coprire” il prelievo attraverso le nuove entrate generate dal nostro portafoglio sono elevate.

In un contesto in cui i tassi sono vicini allo 0%, invece, la percentuale di prelievo annuo dovrebbe essere certamente rivista al ribasso.

È certamente allettante parlare di un possibile prelievo del 4% annuo dal nostro portafoglio di investimenti, ma è ancor più gratificante se questa cifra rappresenta un’integrazione pensionistica sostanziosa, o comunque una cifra utile a migliorare la qualità della nostra vita. Per raggiungere questo obiettivo, il capitale accumulato al momento dell’inizio dei prelievi deve essere sufficientemente “consistente”.

Questo si può ottenere attraverso una pianificazione finanziaria mirata, che riveda annualmente l’allocazione degli asset per garantire buone performance nel periodo precedente al “ritiro” e mantenere poi il capitale stabile, con fluttuazioni minime, durante i prelievi.

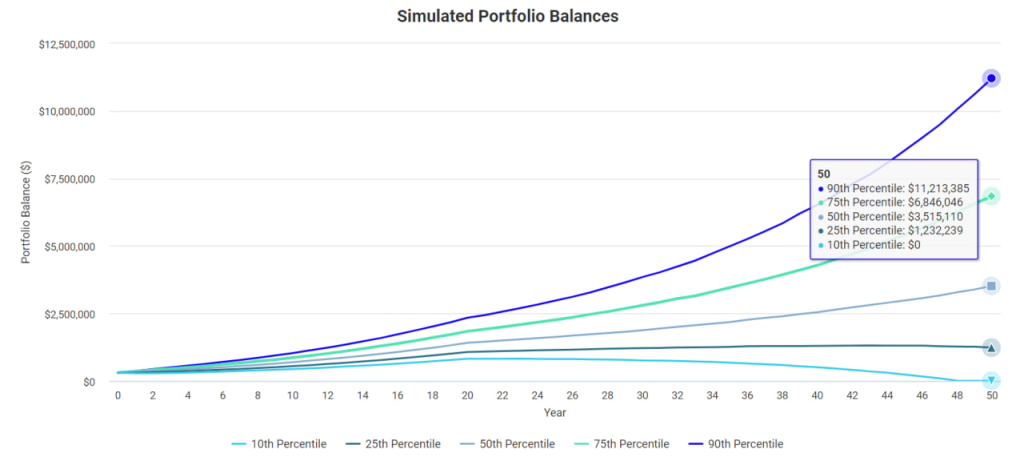

In questo ambito, esistono numerosi strumenti che possono essere utilizzati dagli analisti per valutare l’evoluzione del nostro portafoglio. Ad esempio, consideriamo la simulazione di un portafoglio per un individuo che inizia con 300.000 dollari e risparmia 500 dollari al mese. Questo individuo seguirà questa strategia per 20 anni e poi preleverà 25.000 dollari all’anno per i successivi 30 anni.

Nel corso degli anni, l’allocazione del portafoglio cambierà drasticamente, passando da una strategia più aggressiva a una più conservativa. Di seguito, presentiamo una simulazione Monte Carlo che mostra i possibili andamenti di questo portafoglio nel corso di un orizzonte temporale di 50 anni.

Nel corso degli anni, l’allocazione del portafoglio cambia da un iniziale 70% in azioni e 30% in obbligazioni, fino a invertirsi dopo il ventesimo anno. Come si può osservare dal grafico, solo nel 10% dei casi il patrimonio si esaurisce entro il cinquantesimo anno, mentre nel 90% dei casi si mantiene comunque una somma considerevole.

In conclusione, una strategia di investimento ben pianificata e flessibile, che si adatta alle circostanze economiche e alle esigenze personali, può fare veramente la differenza nella nostra vita.