Motivazioni di Interesse

Il settore dell’healthcare è attualmente osservato con molta attenzione da Cristail. Controintuitivamente, il rialzo dei tassi non ha danneggiato i settori tecnologici, che si pensava ne avrebbero sofferto di più. In quest’ottica, crediamo che una eventuale rotazione di titoli, anche al di fuori di un panorama recessivo, controintuitivamente possa favorire il settore sanitario.

La domanda per i servizi sanitari è relativamente inelastica, poiché le persone continuano ad aver bisogno di cure indipendentemente dalle condizioni economiche. Questo rende il settore più resistente ai passaggi tra i vari cicli economici. Inoltre, il settore sanitario sta vedendo rapide innovazioni, tra cui la telemedicina, le terapie geniche e l’intelligenza artificiale applicata alla diagnosi e al trattamento. Queste innovazioni possono aumentare l’efficienza e migliorare i risultati sanitari, offrendo nuove opportunità di crescita.

In conclusione, crediamo che investire in un settore sottovalutato come quello sanitario può offrire una protezione contro le sopravvalutazioni dei settori più in voga. Posizionarsi a questi prezzi, permette di poter beneficiare di potenziali recuperi in un settore attualmente trascurato dal mercato, con valutazioni depresse ma valori fondamentali molto buoni (per alcuni titoli).

Ed è proprio per questo che ora andiamo ad analizzare i tre migliori titoli di questo settore, sfruttando un potente strumento che abbiamo sviluppato internamente: il Cristail Stock Rank.

Tutti i titoli sono scelti tramite lo Stock Rank, ma sono solo 3 dei 100 titoli che, secondo le nostre analisi, sono sottovalutati rispetto al loro valore intrinseco. Perciò, se vuoi prendere decisioni di investimento più informate e rimanere sempre aggiornato sui migliori titoli disponibili sul mercato (che aggiorniamo ogni giorno), allora lo Stock Rank è ciò che fa per te.

3. CVS Health Corp – CVS.US

Healthcare – Healthcare Plans

Market Cap: 76.6 miliardi

Nel ranking del Cristail StockRank si trova al nono posto in termini assoluti ed al terzo posto per quanto riguarda il settore sanitario.

CVS registra una ampia sottovalutazione rispetto al fair value secondo il Cristail Score (Cristail score linkato alla sales)

| Financial Health | Profitability | Growth | ValuationRelativa | Momentum |

| E | D | B | A | B |

Descrizione e modello di Business

CVS Health Corporation è un’azienda leader nel settore della salute e del benessere, con una presenza significativa negli Stati Uniti

CVS Health adotta un modello di business incentrato sull’integrazione verticale, combinando i servizi di farmacia, assistenza diretta e gestione dei benefit farmaceutici. Questo permette a CVS di offrire un’esperienza di assistenza sanitaria più coordinata e efficiente. L’azienda si concentra anche sull’innovazione digitale, sviluppando soluzioni tecnologiche per migliorare l’accesso e l’efficienza dei servizi sanitari.

Dati finanziari

CVS presenta un rating di crescita fondamentale (B), superiore a molte aziende del settore. Negli ultimi tre anni, l’EBITDA è cresciuto in media del 2.7% annuo, superando il 50% dei concorrenti, mentre l’EPS è cresciuto in media del 3.5% annuo. Tuttavia, le previsioni di crescita del fatturato e degli utili nei prossimi 3-5 anni non sono molto positive, risultando migliori solo rispetto a poche aziende del settore.

La situazione finanziaria (E) di CVS è stabile, ma peggiore rispetto ai concorrenti. La società mostra performance solide su diversi indicatori, riducendo il rischio di default finanziario a breve termine, pur senza evidenziare risultati eccezionalmente positivi. L’Interest Coverage Ratio è pari a 4.7, indicando che l’EBIT copre quasi cinque volte gli interessi passivi, meglio di circa il 40% dei concorrenti. Tuttavia, altri indicatori come il debt to equity e l’equity to asset sono peggiori dei competitor, anche se stanno migliorando rispetto alle medie storiche aziendali degli ultimi dieci anni.

Il fattore momentum (B) mostra che, nonostante il ribasso del 22% da inizio 2024, il titolo ha recuperato un 15% dai minimi di fine maggio. Le valutazioni sono quindi a sconto, ma il titolo ha mostrato recentemente una discreta forza, nonostante le sottoperformance generali del settore.

La profittabilità aziendale (D) è inferiore a quella dei concorrenti. Il margine operativo di CVS, pari al 4.25%, si allinea con quello dei concorrenti nel settore, sebbene sia leggermente inferiore alla media degli ultimi dieci anni dell’azienda. Una tendenza simile emerge per la marginalità netta, che risulta conforme sia alle medie del settore sia alle performance storiche di CVS. Il ROE del 10% dimostra che l’azienda è in grado di performare bene rispetto alle medie di settore ed allo storico aziendale degli ultimi 10 anni

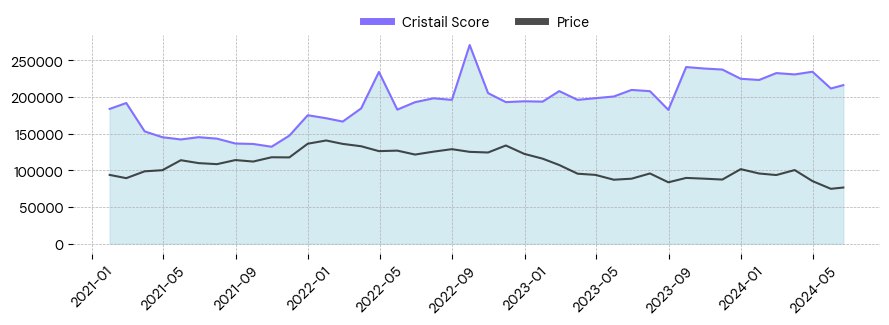

2. Cigna Corp – CI.US

Healthcare – Healthcare Plans

Market Cap: 96 miliardi

Nel ranking del Cristail StockRank si trova al quinto posto in termini assoluti ed al terzo posto per quanto riguarda il settore sanitario.

Cigna Corp registra una ampia sottovalutazione rispetto al fair value secondo il Cristail Score (Cristail score linkato alla sales)

| Financial Health | Profitability | Growth | ValuationRelativa | Momentum |

| B | D | D | B | C |

Descrizione e modello di Business

Cigna è una delle maggiori compagnie di assicurazione sanitaria negli Stati Uniti, con una forte presenza globale.

Cigna Corp opera principalmente nel settore dell’assicurazione sanitaria, fornendo piani di assicurazione medica, dentale, comportamentale, farmaceutica, di visione e altri servizi correlati. L’azienda si focalizza su clienti individuali, aziendali e governativi, offrendo una gamma di prodotti e servizi per la gestione della salute e del benessere.

Dati finanziari

Cigna Corp ha un rating di crescita fondamentale (D), inferiore a molte aziende del settore. Negli ultimi tre anni, i valori di crescita aziendale sono stati in linea con le medie del settore, ma inferiori alle medie storiche aziendali. Ad esempio, la crescita media dei flussi di cassa degli ultimi tre anni è stata dell’11%, superiore all’85% dei concorrenti, ma solo in linea con la media storica aziendale. Inoltre, una crescita negativa dell’EBITDA, notevolmente inferiore alla media aziendale, penalizza questo rating.

Le previsioni di Wall Street per i prossimi 3-5 anni indicano una crescita positiva del fatturato e degli utili, suggerendo che l’azienda farà meglio del 70% dei suoi concorrenti.

La situazione finanziaria di Cigna Corp è valutata (B), indicando che è stabile rispetto ai concorrenti, ma evidenzia alcune limitazioni. Sebbene l’azienda mantenga una stabilità finanziaria accettabile, il suo interest coverage ratio, che misura la capacità di coprire gli interessi sul debito con gli utili operativi, è di circa 4. Questo valore è significativamente inferiore alla media aziendale degli ultimi 10 anni, suggerendo che Cigna ha meno margine per affrontare ulteriori incrementi del debito o fluttuazioni nei tassi di interesse.

Il fattore momentum (C) mostra un calo del 7% dai massimi di aprile 2024. Questo penalizza lo slancio del titolo, ma offre anche l’opportunità di acquistarlo a un prezzo scontato. Nonostante il calo, il titolo è cresciuto del 13% dall’inizio dell’anno.

La profittabilità aziendale (D) è inferiore a molte aziende del settore, ma questo è dovuto a un confronto con i dati passati piuttosto che in termini assoluti. Il ROE e il ROA sono stati rispettivamente dell’8.12% e del 2.4%, meglio del 50% dei concorrenti, ma inferiori alle medie storiche aziendali. Il margine sui flussi di cassa del 5% indica una buona capacità dell’azienda di trasformare il proprio fatturato in profitti per gli stakeholder.

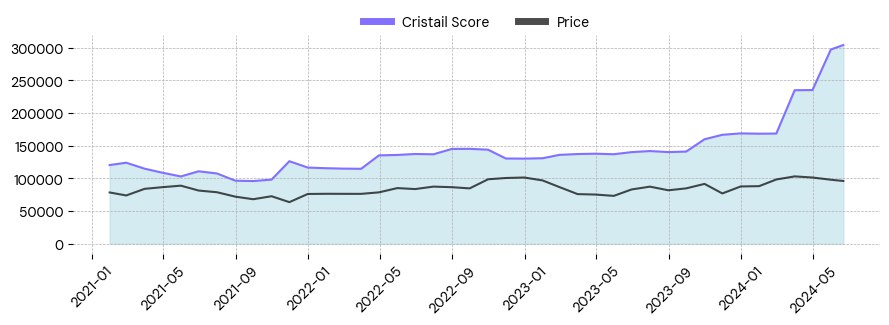

1. Viatris Inc – VTRS.US

Healthcare – Drug Manufacturers-Specialty & Generic

Market cap: 12.16 miliardi

Nel ranking del Cristail StockRank si trova al quarto posto in termini assoluti ed al primo posto per quanto riguarda il settore sanitario.

Viatris registra una ampia sottovalutazione rispetto al fair value secondo il Cristail Score (Cristail score linkato alla sales)

| Financial Health | Profitability | Growth | ValuationRelativa | Momentum |

| D | D | D | A | A |

Descrizione e modello di Business

Viatris Inc è una società globale di healthcare, nata dalla fusione di Mylan e Upjohn, una divisione di Pfizer, nel 2020. L’azienda si dedica a migliorare l’accesso ai medicinali, offrendo trattamenti per una vasta gamma di malattie e condizioni.

Viatris opera in tre aree principali: farmaci generici a basso costo, farmaci di marca attraverso licenze e collaborazioni, e biosimilari, ovvero farmaci biologici simili agli originali. L’azienda si impegna per l’accessibilità ai farmaci, l’innovazione nel settore farmaceutico e la sostenibilità operativa, sfruttando una vasta rete di distribuzione globale per raggiungere mercati in tutto il mondo.

Dati finanziari

Viatris ha un rating di crescita fondamentale (D), inferiore a molte aziende del settore. La crescita triennale dei ricavi è stata del -13.7%, indicando una contrazione significativa rispetto alla media del settore e alla sua storia. L’EBITDA triennale è diminuito del 4.2%, mostrando difficoltà nel mantenere i margini operativi. Tuttavia, il flusso di cassa libero è aumentato del 28.1% negli ultimi tre anni, un indicatore positivo che evidenzia la capacità dell’azienda di generare liquidità, autofinanziarsi e investire in crescita futura, con un tasso di crescita superiore alla media del settore.

La situazione finanziaria (D) di Viatris mostra vulnerabilità, in particolare per la copertura degli interessi e l’alto livello di indebitamento relativo agli utili operativi. Nonostante alcuni aspetti positivi, come la moderata forza finanziaria indicata dal Piotroski F-Score, la solidità complessiva è inferiore rispetto ai concorrenti. Tuttavia, il debito è stato ridotto da 25.1 miliardi di dollari nel quarto trimestre del 2020 a 17.5 miliardi di dollari nel primo trimestre del 2024, evidenziando progressi significativi.

Il fattore momentum (A) mostra che l’azienda ha registrato un rialzo di circa il 50% da inizio dicembre 2023 a fine febbraio 2024, seguito da una correzione del 25%. Nonostante le attuali valutazioni depresse, il precedente rally suggerisce che l’azienda ha potenziale di crescita se riuscirà a performare bene.

La profittabilità aziendale (D) di Viatris è inferiore rispetto a molte altre aziende del settore, con margini netti, ROE, ROA e ROIC negativi. Tuttavia, la capacità di generare un buon flusso di cassa libero (13%, migliore dell’80% dei competitor) e un margine lordo solido suggerisce aspetti positivi nella gestione operativa. La stabilità di 8 anni di redditività su 10 è un punto a favore della società.