La Commissione europea ha dichiarato mercoledì che l’Italia e altri sei paesi devono essere disciplinati per aver gestito deficit di bilancio superiori ai limiti dell’UE. I termini per la riduzione di questi disavanzi saranno fissati a novembre.

Questo venerdì, la Commissione avvierà le discussioni inviando proposte di consolidamento fiscale ai governi coinvolti: Francia, Belgio, Italia, Ungheria, Malta, Polonia e Slovacchia. Ogni paese risponderà con i propri scenari fino al raggiungimento di un accordo.

Questa mossa ha implicazioni politiche in Francia, dove le proposte elettorali di Marine Le Pen e delle coalizioni di sinistra implicano aumenti della spesa pubblica, evidenziando inoltre la situazione critica attuale dei conti pubblici, già prezzata da tempo dal mercato obbligazionario.

I livelli elevati di debito pubblico e gli interessi sul debito rappresentano una preoccupazione crescente, specialmente considerando il contesto attuale di disinflazione.

L’attuale misura della Commissione Europea è stata ritardata a causa della situazione delicata derivata dalla pandemia di COVID-19, che ha richiesto politiche fiscali espansive per evitare la recessione economica.

Tuttavia, con il processo di disinflazione in corso, i debiti pubblici stanno crescendo in termini reali, aggiungendo urgenza alla necessità di ridurli.

Questo processo di “rivalutazione” del credito e del debito è abbastanza intuitivo:

Durante un processo di disinflazione, i debiti che in passato erano meno onerosi in termini reali a causa dell’alta inflazione, ora cominciano a pesare di più man mano che l’inflazione diminuisce.

Riusciranno le nuove misure di restrizione europee a ridurre i debiti pubblici di questi paesi?

Per comprendere meglio la situazione, vediamo da cosa è composto il debito pubblico: essenzialmente è il risultato del saldo primario, che rappresenta la differenza tra le entrate (come le tasse) e le uscite (come la spesa pubblica, eccetera), e gli interessi pagati sul debito esistente, ossia la remunerazione per i possessori dei titoli di stato.

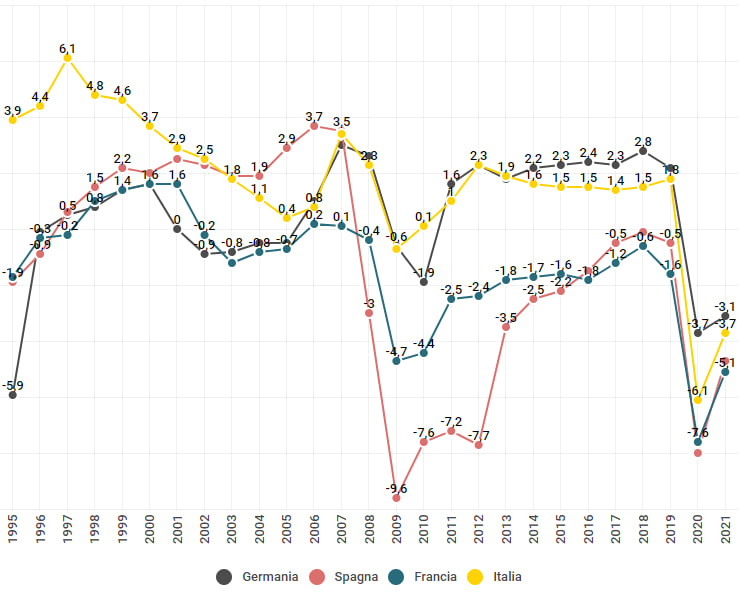

Prendiamo ad esempio il nostro paese, attualmente tra i paesi europei con il più alto rapporto debito/PIL. Qui mostriamo l’andamento storico dell’avanzo primario, misurato come percentuale del PIL, escludendo la spesa per gli interessi sul debito.

Questo indicatore, nel caso italiano, è stato quasi sempre positivo dal 1991 in poi, tranne che nel 2009 durante la recessione, quando scese al -0.7%. Naturalmente, è stato negativo anche nel 2020 e nel 2021 a causa della crisi pandemica, che ha colpito duramente i conti pubblici. Tuttavia, nonostante ciò, l’Italia è riuscita a gestire la situazione in modo più prudente rispetto a diversi suoi vicini.

Ma allora come è possibile che il nostro rapporto debito/PIL sia salito fino al 138%, ben al di sopra di molti dei nostri compagni europei?

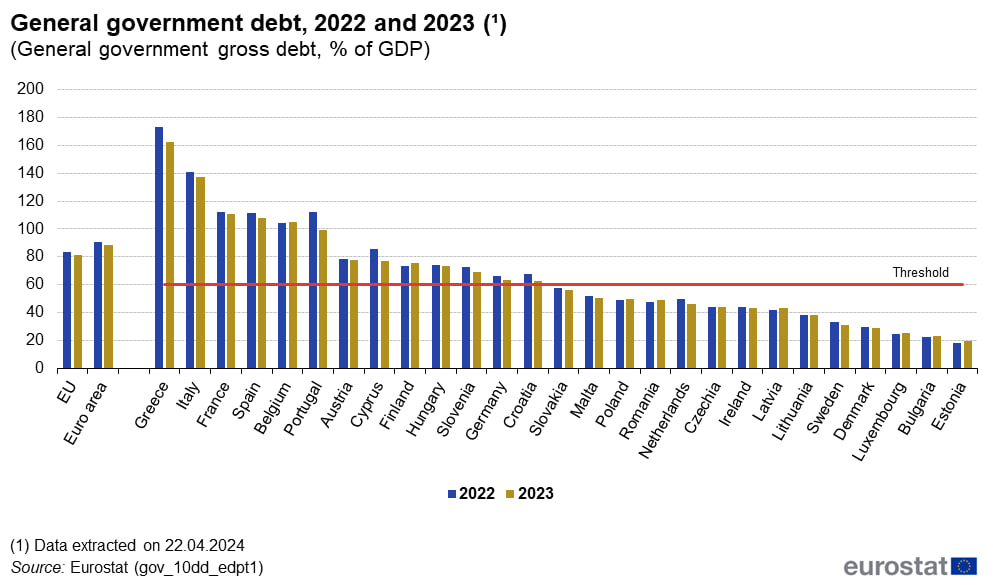

Il grafico seguente mostra i vari rapporti debito/PIL degli stati europei, anche se aggiornato al 2023, può fornire un confronto significativo:

Il motivo per cui l’Italia, nonostante storicamente abbia avuto un saldo primario positivo, accumula deficit ogni anno che si aggiunge allo stock di debito, è principalmente dovuto al costo per gli interessi sul debito già esistente. L’Italia paga un premio al rischio maggiore ai suoi obbligazionisti (rispetto a molti altri stati) a causa della “stagnante” crescita e del livello elevato del debito pubblico.

Questo crea un circolo vizioso: più alto è il debito pubblico allora maggiore deve essere la remunerazione per chi detiene i nostri titoli di stato, perché c’è un rischio maggiore di “”default”” (downgrading principalmente). Di conseguenza, nonostante i nostri sforzi di contenimento della spesa, continuiamo a finire in deficit.

Le politiche che l’Europa sta mettendo ora in atto, probabilmente riusciranno a contenere l’espansione dei debiti pubblici, ma ricordiamo che secondo le regole europee già in vigore, il deficit di bilancio di un paese non dovrebbe superare il 3% del Prodotto interno lordo, mentre il debito pubblico non dovrebbe superare il 60% del Pil, o se lo supera, dovrebbe ridursi di un ventesimo ogni anno fino al raggiungimento di quel limite.

Queste regole non sono state rispettate da molti paesi per molti anni, beneficiando di deroghe speciali. Ora vedremo quali limitazioni verranno imposte e se effettivamente porteranno a un cambiamento nelle politiche fiscali degli stati.

È fondamentale contenere queste situazioni poiché elevati stock di debito pubblico limitano anche le politiche monetarie delle banche centrali. Ad esempio un debito troppo elevato impedisce loro di alzare i tassi di interesse senza il rischio di mettere in crisi i paesi con costi eccessivi sul debito.

Come puoi vedere, la situazione è più complessa di quanto possa sembrare. Tuttavia, questi rischi non sono emersi solo recentemente. Da diversi mesi, come dichiara pubblicamente il nostro strategist Tony Cioli Puviani, il mercato delle obbligazioni, il più efficiente di tutti, stava già scontando un premio al rischio maggiore anche per queste questioni.