Il Settore

Il settore tecnologico nei mercati finanziari è spesso dominato dai titani dell’industria, grandi nomi altamente capitalizzati. Queste imprese attirano l’attenzione degli investitori, soprattutto quando i loro prezzi sono ai massimi storici. Tuttavia, questo focus può far trascurare opportunità meno evidenti.

Il mercato tecnologico è ricco di aziende emergenti che presentano valutazioni non ancora allineate al loro fair value. Queste “perle nascoste” offrono potenziali rendimenti elevati per gli investitori disposti a guardare oltre i grandi nomi. A differenza di altri settori, le perle nel settore tecnologico possono offrire rendimenti significativamente più elevati grazie alla rapida crescita del settore.

Ed è proprio per questo che ora andiamo ad analizzare i tre migliori titoli di questo settore, sfruttando un potente strumento che abbiamo sviluppato internamente: il Cristail Stock Rank.

Top 3 Migliori Titoli

Tutti i titoli sono scelti tramite lo Stock Rank, ma sono solo 3 dei 100 titoli che, secondo le nostre analisi, sono sottovalutati rispetto al loro valore intrinseco. Perciò, se vuoi prendere decisioni di investimento più informate e rimanere sempre aggiornato sui migliori titoli disponibili sul mercato (che aggiorniamo ogni giorno), allora lo Stock Rank è ciò che fa per te.

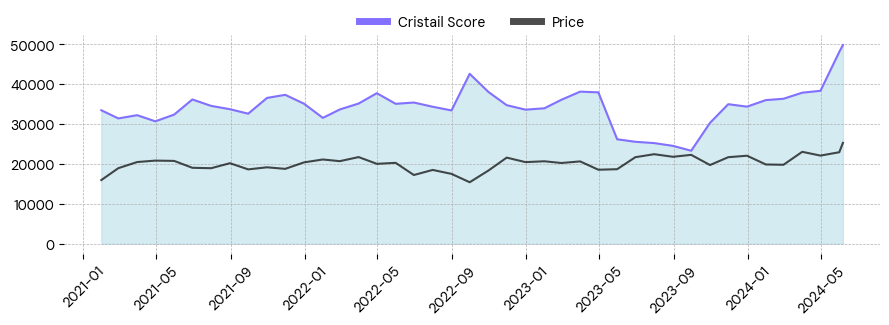

3. Hewlett Packard Enterprise Co – HPE.US

Technology, Communication Equipment

Market Cap: 25.29 miliardi.

Nel ranking del Cristail StockRank si trova al 35esimo posto in termini assoluti ed al terzo posto per quanto riguarda il settore tecnologico.

HPE registra una ampia sottovalutazione rispetto al fair value secondo il Cristail Score.

| Financial Health | Profitability | Growth | ValuationRelativa | Momentum |

| E | E | A | A | B |

Descrizione e modello di Business

Hewlett Packard Enterprise Co. (HPE), nata dalla scissione di Hewlett-Packard nel 2015, è una multinazionale tecnologica con sede a Houston, Texas. HPE fornisce soluzioni IT avanzate, concentrandosi su infrastrutture IT, servizi cloud, software e servizi, edge computing e innovazione sostenibile. Il suo modello di business si basa su:

Infrastrutture IT: Server, storage e networking per data center aziendali.

Servizi Cloud: Soluzioni cloud ibride per integrare risorse pubbliche e private.

Software e Servizi: Gestione IT, analisi dei dati e sicurezza, con supporto e consulenza.

Dati finanziari

Hewlett Packard Enterprise (HPE) presenta un rating di crescita fondamentale (A) superiore a molte aziende del settore. Negli ultimi 3 anni, l’EBITDA è cresciuto in media del 27,1% annuo, superando il 77% dei concorrenti e raggiungendo i massimi storici per l’azienda. Anche l’EPS è cresciuto significativamente, con una media annua del 37%, meglio dell’80% dei competitor. Tuttavia, le previsioni di crescita del fatturato e degli utili nei prossimi 3-5 anni non sono molto positive, risultando migliori solo rispetto al 15% delle aziende del settore.

La situazione finanziaria (E) di HPE è stabile, ma inferiore rispetto ai concorrenti. L’Interest Coverage Ratio è pari a 12,20, indicando che l’EBIT copre 12 volte gli interessi passivi, meglio di circa il 50% dei concorrenti. Tuttavia, altri indicatori come il debt to equity e l’equity to asset sono peggiorati rispetto ai valori storici dell’azienda, pur rimanendo su livelli accettabili. Il cash to debt ratio, pari a 0,24, può preoccupare qualche analista. A gennaio 2024, HPE aveva 12,9 miliardi di dollari di debito e 2,99 miliardi di dollari in contanti. Nonostante questo, HPE ha mantenuto un livello stabile di debito rispetto alla cassa negli ultimi anni, il che è favorevole per l’espansione aziendale grazie al buon flusso di cassa operativo che trasforma efficacemente l’EBIT in cassa liquida.

Il fattore momentum (B) mostra un andamento positivo dalla fine del 2023 (+15%), ma complessivamente il titolo non ha mai avuto crescite esponenziali. Al momento il titolo sta rigettando i massimi storici rintracciando di qualche punto %.

La profittabilità aziendale (E) è inferiore a quella dei concorrenti. Questo rating è dovuto principalmente ai livelli degli indicatori chiave degli ultimi 12 mesi, confrontati con i dati storici dell’azienda. Il ROE e il ROA sono stati rispettivamente del 8,67% e del 3,14%, sotto le medie storiche aziendali, ma comunque migliori del 60% dei concorrenti. Il margine netto del 6,4% e il margine sui flussi di cassa del 10,5% sono ottimi rispetto al settore, superando oltre il 65% dei concorrenti, ma penalizzati rispetto ai valori storici dell’azienda.

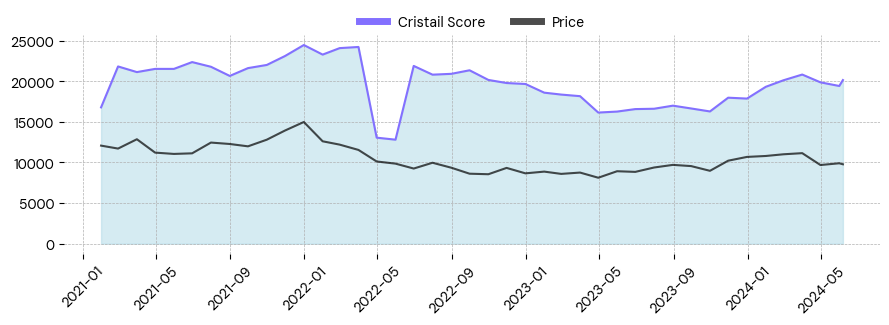

2. F5 Networks Inc – FFIV.US

Technology, Software-Infrastructure

Market cap: 9.78 miliardi

Nel ranking del Cristail StockRank si trova al 30esimo posto in termini assoluti ed al secondo posto per quanto riguarda il settore tecnologico.

FFIV registra una ampia sottovalutazione rispetto al fair value secondo il Cristail Score.

| Financial Health | Profitability | Growth | ValuationRelativa | Momentum |

| A | B | D | A | D |

Descrizione e modello di Business

F5 Networks Inc., con sede a Seattle, Washington, aiuta le aziende a migliorare la performance, la sicurezza e l’affidabilità delle loro applicazioni digitali, supportando la trasformazione digitale.

F5 fornisce strumenti che permettono alle aziende di distribuire le applicazioni in modo rapido e sicuro, proteggendole da attacchi informatici. Inoltre, aiuta a gestire le applicazioni su più piattaforme cloud in modo efficiente, accelerando i processi. L’azienda genera entrate anche attraverso abbonamenti software e servizi di supporto tecnico.

Dati finanziari

F5 Networks ha un rating di crescita fondamentale (D), inferiore a molte aziende del settore. Negli ultimi 3 anni, l’EBITDA è cresciuto in media del 10,1% annuo, mentre l’EPS è aumentato del 31,8%, superando molti competitor ma rimanendo indietro rispetto alle medie storiche aziendali. Le previsioni di Wall Street sulla crescita del fatturato e degli utili nei prossimi 3-5 anni non sono molto positive, ma in termini assoluti l’azienda sta facendo bene.

La situazione finanziaria (A) di F5 Networks è molto buona, con indicatori che indicano basse probabilità di default, rendendola un’azienda sicura. Il rapporto debt to equity e il debt to EBITDA sono in miglioramento rispetto ai dati storici, così come l’equity to asset. Complessivamente, l’azienda ha più cassa che debito, come indica il rapporto cash to debt di 3,40.

Il fattore momentum (D) mostra un calo del 14% dai massimi di maggio 2024. Questo penalizza lo slancio del titolo, ma offre anche l’opportunità di acquistarlo a un prezzo scontato. Nonostante il calo, il titolo è cresciuto del 16% dall’inizio dell’anno.

La profittabilità aziendale (B) segnala un’azienda più profittevole dell’85% dei competitor, rimanendo un gradino sotto il rating migliore solo perché alcune metriche degli ultimi 12 mesi non raggiungono i massimi storici aziendali. Il ROE e il ROA sono stati rispettivamente del 17,83% e del 9,47%. Il margine netto del 18% e il margine sui flussi di cassa del 25% indicano un’ottima capacità dell’azienda di trasformare il proprio fatturato in profitti per gli stakeholder.

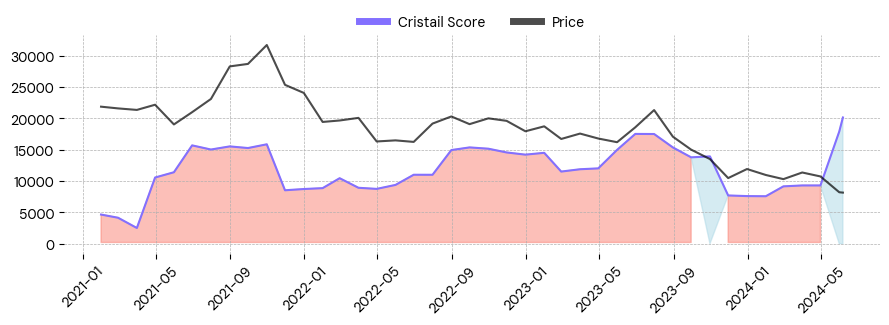

1. Paycom Soft – PAYC.US

Technology, Software-Application

Market cap: 8.16 miliardi.

Nel ranking del Cristail StockRank si trova al 22esimo posto in termini assoluti ed al primo posto per quanto riguarda il settore tecnologico.

TSN registra una ampia sottovalutazione rispetto al fair value secondo il Cristail Score.

| Financial Health | Profitability | Growth | ValuationRelativa | Momentum |

| D | A | E | A | E |

Descrizione e modello di Business

Paycom Software Inc., con sede in Oklahoma, aiuta le aziende a ottimizzare i processi HR, rendendoli più efficienti e meno costosi. Offre una piattaforma cloud integrata che aiuta le aziende a gestire vari aspetti delle risorse umane, come il reclutamento, la gestione dei dipendenti, le buste paga e la formazione. La piattaforma consente ai dipendenti e ai manager di utilizzare strumenti self-service, migliorando l’efficienza e riducendo i costi amministrativi. L’azienda genera la maggior parte delle sue entrate attraverso abbonamenti al software, garantendo ricavi stabili e ricorrenti.

Dati finanziari

Paycom ha un rating di crescita fondamentale (E), inferiore a molte aziende del settore. Sebbene la crescita dell’EBITDA e degli utili negli ultimi 3 anni sia stata estremamente positiva, risulta inferiore alla media storica dell’azienda. Inoltre, il consenso di Wall Street per i prossimi 3-5 anni indica che l’accelerazione della crescita aziendale potrebbe continuare a diminuire nel tempo. Tuttavia, per un’azienda che oggi capitalizza “solo” 8 miliardi di dollari, è abbastanza normale. I tassi di crescita tendono a diminuire man mano che un’azienda cresce.

La situazione finanziaria (D) di Paycom è stabile ma non eccezionale rispetto ad alcuni suoi concorrenti. Ha un altissimo interest coverage, ma questo sta lentamente diminuendo rispetto ai valori storici dell’azienda, così come il cash to debt. È normale che questi indicatori si deteriorino progressivamente con la crescita aziendale.

Il fattore momentum (E) mostra che l’azienda ha registrato una perdita di quasi il 30% dall’inizio dell’anno, probabilmente riequilibrando i prezzi dopo aspettative future troppo ottimistiche. Nonostante il momentum sfavorevole, l’azienda è fortemente sottovalutata rispetto ai suoi valori fondamentali.

La profittabilità aziendale (A) segnala un’azienda più profittevole del 90% dei competitor. Il ROE e il ROA sono rispettivamente del 34% e dell’11%. Il margine netto del 27% e il margine sui flussi di cassa del 16,3% mostrano un’azienda con una profittabilità elevata, indicando che il settore in cui opera è altamente redditizio grazie a un modello di business che non richiede alti costi fissi.

Ecco cosa stai perdendo…

Questi sono solo 3 dei 100 titoli che, secondo le nostre analisi, sono sottovalutati rispetto al loro valore intrinseco. Perciò, se vuoi prendere decisioni di investimento più informate e rimanere sempre aggiornato sui migliori titoli disponibili sul mercato (che aggiorniamo ogni giorno), allora lo Stock Rank è ciò che fa per te.

Per accedere al servizio completo, clicca qui: https://cristail.com/cristail-stock-rank/