Le correlazioni nei mercati finanziari sono in costante mutamento. In periodi come il 2022, che è stato senza dubbio un anno nero per i mercati finanziari, le due principali asset class, azionario e bbligazionario, sono scese entrambe in quanto è venuta meno quella correlazione negativa che aveva caratterizzato tutti gli ultimi 30 anni.

Di conseguenza, i portafogli tradizionalmente diversificati hanno subito perdite notevoli. Ad esempio, il classico portafoglio 60/40 (60% mercato azionario statunitense e 40% Treasury a 10 anni), spesso considerato il benchmark per i portafogli diversificati a livello globale, ha registrato nel 2022 una perdita del 17,80% e quest’anno mostra un incremento solamente marginale, attestandosi poco oltre il +3%.

Il venir meno della correlazione negativa tra azioni e titoli di stato, che costituisce la colonna portante della riduzione del rischio ottenuta attraverso la diversificazione, ha accresciuto la domanda per strumenti alternativi di decorrelazione e riduzione dei rischi.

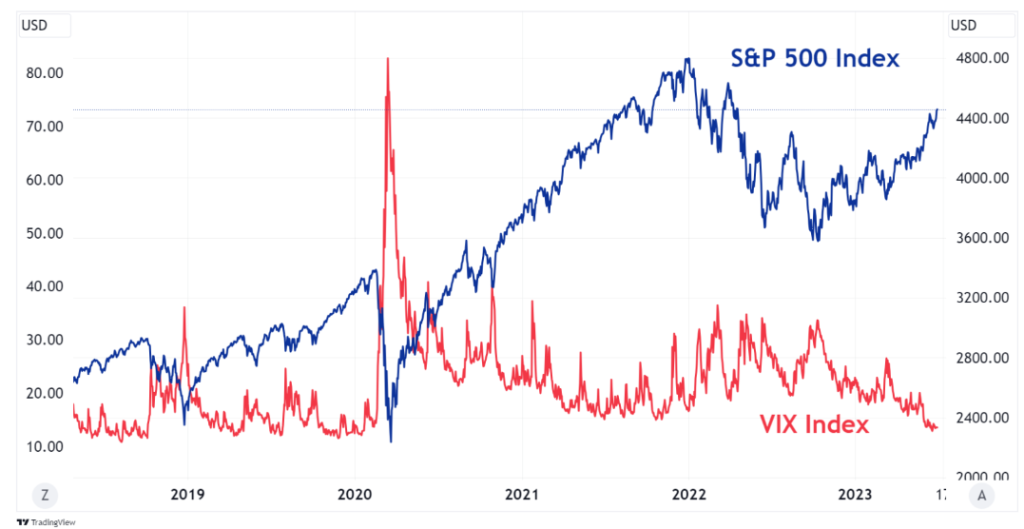

Uno dei pochi asset che è rimasto correlato negativamente con il mercato azionario è stata la volatilità. Periodi di ribassi dei mercati azionari si accompagnano a rialzi della volatilità, e viceversa. Il grafico sotto mostra l’andamento del VIX (in rosso) rispetto all’indice S&P 500 (in blu). Si nota come vi sia una correlazione negativa significativa tra le due serie.

Si può usare quindi il VIX per ridurre il rischio di un portafoglio di lungo periodo?

Molti investitori si sono chiesti quindi se non si potesse introdurre strategicamente in portafoglio strumenti che replicano l’andamento del VIX per contenere le perdite del portafoglio in caso di ribassi del mercato azionario.

La domanda ha sicuramente senso, soprattutto in un contesto in cui i tradizionali strumenti di diversificazione sembrano essere diventati meno efficaci.

Il problema che si pone è però soprattutto tecnico e attiene agli strumenti finanziari con cui si può replicare una posizione lunga sul VIX che, lo ricordiamo, viene calcolato come media ponderata delle volatilità implicite di un basket di opzioni a 30 giorni sull’indice S&P 500 e può essere pensato come la volatilità attesa dell’indice S&P 500 nei prossimi 30 giorni.

Il problema è che l’indice VIX non è investibile direttamente, non si può cioè compare o vendere il VIX, mentre esistono una serie di futures che sono basati sul VIX stesso. Per prendere una posizione lunga sul VIX è necessario quindi acquistare un contratto futures. Un privato non ha bisogno di andare necessariamente sul mercato dei futures perché può acquistare un ETF che replica una posizione lunga sul VIX ma bisogna essere consapevoli che questi ETF, a loro volta, acquisteranno contratti futures.

Come si forma il prezzo a termine del VIX?

Il prezzo di un contratto a termine come un futures è in genere legato al prezzo a pronti da una relazione di arbitraggio in cui il prezzo a termine deve riflettere il costo del carry netto fino alla scadenza del contratto. ll prezzo a termine deve essere cioè uguale al prezzo a pronti più i costi del mantenimento della posizione fino alla scadenza (finanziamento, trasporto, immagazzinamento, assicurazione) al netto di eventuali entrate derivanti dall’asset stesso (dividendi, cedole, ecc.)

Se il prezzo a termine non riflettesse il costo del carry netto sarebbero possibili arbitraggi privi di rischio che riporterebbero immediatamente in linea i prezzi a pronti e quelli a termine.

Visto però che il VIX cash, per definizione, non è investibile, questa relazione di arbitraggio tra prezzi a pronti e prezzi a termine non può essere realizzata sul mercato del VIX.

Come vengono prezzati dunque i futures sul VIX?

Il VIX è uno strumento caratterizzato da quella che viene definita mean reversion. I prezzi possono, cioè, oscillare violentemente ma tendono sempre a tornare verso la media che storicamente è stata intorno a 20.

Supponiamo quindi che il VIX salga violentemente. Come si sa, i futures, a scadenza, devono convergere con il prezzo spot; quindi, i futures a breve tenderanno a seguire al rialzo il VIX. Quelli più a lunga scadenza tenderanno invece ad essere meno reattivi nell’assunzione che il VIX tenderà a tornare verso 20.

Nel caso opposto, quello di discesa del VIX, i futures a breve, di nuovo, tenderanno a seguirlo mentre quelli più a lungo termine risulteranno meno reattivi nell’assunzione di mean reversion di lungo periodo.

In termini tecnici si direbbe che i futures a breve hanno un beta più elevato di quelli a lungo termine.

Questo implica che, in fasi di rialzo del VIX, la curva dei futures risulti inclinata negativamente (backwardation) in quanto i futures a breve termine salgono di più di quelli a lungo termine mentre in fasi in cui il VIX è basso la curva sia inclinata positivamente (contango).

Nel grafico sotto possiamo notare la curva dei futures nel marzo 2020 (in cui il ribasso azionario aveva causato un’impennata del Vix e portato la curva dei futures in backwardation) e nel luglio 2023 (in cui il rialzo azionario aveva compresso il VIX e portato la curva in contango).

In genere, le curve dei futures sul VIX sono in contango, cioè inclinate positivamente, per circa l’80-85% del tempo. Questo è coerente con un mercato azionario dove, in genere, le ondate di panico sono più brevi e più violente rispetto alle fasi di rialzo.

Torniamo dunque alla nostra domanda iniziale? È possibile introdurre strumenti lunghi VIX in portafoglio?

Il fatto che la curva sia in contango per la maggior parte del tempo ha un effetto importante sul costo di mantenimento della posizione. Se tutto rimane invariato, con una curva inclinata positivamente, il prezzo dei futures acquistati tende infatti a scendere al passare del tempo per convergere con il VIX a scadenza. Questo comporta un costo che può essere molto rilevante per

chi è lungo futures e tende ad erodere il valore nel tempo degli strumenti lunghi volatilità.

È per questo che è molto difficile inserire strumenti lunghi VIX in portafoglio per il lungo periodo. Lo si può fare tatticamente anticipando le fasi di ribasso del mercato azionario ma questo non è affatto semplice dal punto di vista pratico per un investitore privato.